- адвокатский кабинет;

- коллегия адвокатов;

- адвокатское бюро;

- юридическая консультация.

Проблематику налогообложения адвокатов (адвокатских кабинетов) мы представим в другой статье.

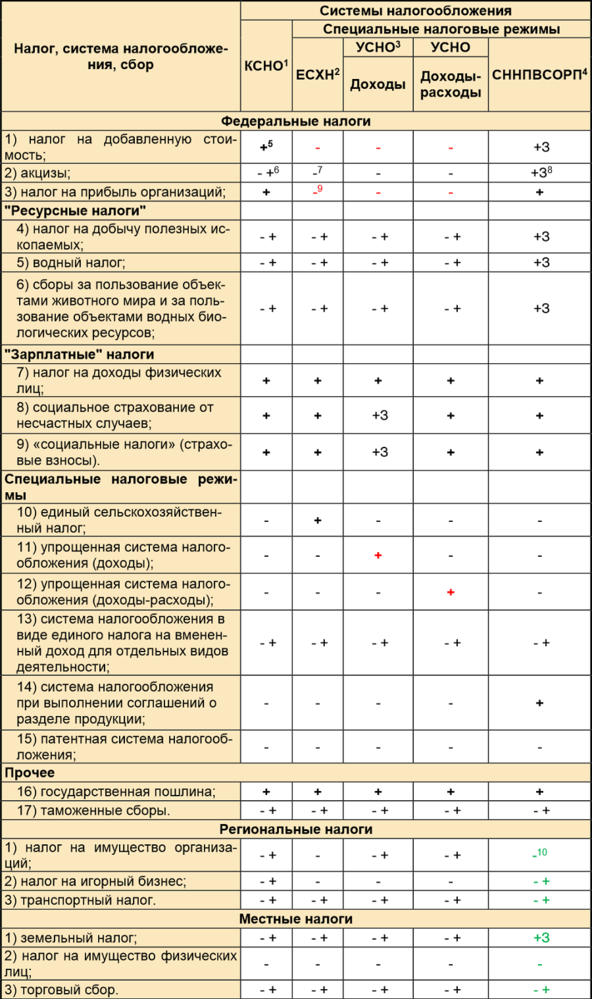

ВОЗМОЖНЫЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

На текущий момент в РФ действуют следующие системы налогообложения и налоги: 1 Классическая (обычная) система налогообложения.

1 Классическая (обычная) система налогообложения.2 Единый сельскохозяйственный налог.

3 Упрощенная система налогообложения (с объектом налогообложения: только Доходы или Доходы за вычетом Расходов.

4 Система налогообложения при выполнении соглашений о разделе продукции.

5 Знак «+» означает, что по умолчанию этот налог уплачивается.

6 Знак «- +» означает, что по умолчанию этот налог уплачивается, если возникает база для его исчисления.

7 Знак «-» означает, что по умолчанию этот налог не уплачивается.

8 Знак «+З» означает, что по умолчанию этот налог уплачивается, но может быть зачтен в счет уплаты основного налога на этой системе налогообложения.

9 Знак«-» означает, что по умолчанию этот налог не уплачивается, но у налогоплательщика могут возникать случае, когда он не только начисляет, уплачивает данный налог, но и отчитывается по нему.

10 «Зеленый цвет» — означает, что этот налог может быть отменен по решению региональных\местных властей.

Из вышеприведенной таблицы видно, что использование какой-либо системы налогообложения не означает полный запрет на применение налогообложения (налогов) из другой системы. Например:

- У организации может быть КСНО + ЕНВД (или, например, торговый сбор).

- Если организация на УСНО, выставили счет-фактуру, выделив НДС, то она будет обязана не только его уплатить, но и представить налоговую декларацию по НДС.

- И т.п.

АДВОКАТ ≠ АДВОКАТСКОЕ ОБРАЗОВАНИЕ

Согласно п.1 ст. 25 ФЗ «Об адвокатской деятельности и адвокатуре в РФ» адвокатская деятельность осуществляется на основе соглашения между адвокатом и доверителем. Таким образом, если адвокат входит какое-либо адвокатское образование, то все равно стороной по договору с доверителем является он (или несколько адвокатов), а не адвокатское образование в лице его «руководителя» или адвоката.При этом, императивная норма п. 6 ст. 25 ФЗ «Об адвокатской деятельности и адвокатуре в РФ», согласно которой вознаграждение, выплачиваемое адвокату доверителем, и (или) компенсация адвокату расходов, связанных с исполнением поручения, подлежат обязательному внесению в кассу соответствующего адвокатского образования либо перечислению на расчетный счет адвокатского образования не противоречит п. 1 этой же статьи, поскольку, согласно п. 13-14 ст. 22, п. 2 ст. 23, ФЗ «Об адвокатской деятельности и адвокатуре в РФ» адвокатские образования являются налоговым агентом адвокатов, являющихся ее членами, по доходам, полученным ими в связи с осуществлением адвокатской деятельности, а также их представителем по расчетам с доверителями и третьими лицами и другим вопросам, предусмотренным учредительными документами. Данная норма коррелирует с п. 1 ст. 226 НК РФ, где адвокатские образования признаются налоговыми агентами, на которых возложена обязанность по исчислению, удержанию и уплате налога с доходов адвокатов.

Разница между правоспособностью адвокатов и адвокатских объединений на этом не заканчивается:

- Адвокат (адвокатский кабинет) могут заключать ограниченное количество сделок, по сути п. 2-3 ст. 2 ФЗ «Об адвокатской деятельности и адвокатуре в РФ» предметы возможных договоров только юридическими услугами не запрещенные законодательством. При этом, п. 1 вышеназванной статьи, позволяет еще адвокату заниматься научной, преподавательской и иной творческой деятельностью.

- С адвокатскими же образованиями все иначе. Многие переносят правоспособность членов адвокатских образований (т.е. адвокатов) на правоспособность самого адвокатского образования, но это принципиально неверно, поскольку:

-

- ст. 22-24 ФЗ «Об адвокатской деятельности и адвокатуре в РФ» не содержат императивного запрета на коммерческую деятельность;

- то что адвокатские образования являются корпоративными некоммерческими организациями (ст.123.16-2 ГК РФ) и согласно п.1 ст 123.1 ГК РФ не преследуют в качестве основной цели извлечение прибыли и не распределяют ее между своими членами не означает, что адвокатские образования не могут иметь прибыли. Безусловно, они могут заниматься коммерческой деятельностью и получать прибыль, только вот пускать ее они могут только на уставные цели адвокатского образования! Более того, представляется возможным, что адвокатские образования могут учреждать другие коммерческие организации, прибыль которых также будет направлена на уставные цели адвокатского образования.

Примеры (на основе коллегии адвокатов):

- Коллегия адвокатов может заниматься издательской деятельностью, популяризируя те или иные юридические знания.

- Коллегия адвокатов может оказывать финансовые консультации. Безусловно, такие услуги не могут оказывать адвокаты, но никто не запрещает коллегии адвокатов взять на работу финансовых консультантов, которые и будут осуществлять необходимую деятельность.

- Коллегия адвокатов может сдавать в аренду, принадлежащее ей имущество.

- Коллегия адвокатов может размещать свободные денежные средства в депозитах, ценных бумагах, получая соответствующий доход.

- И т.д.

ВОЗМОЖНЫЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ АДВОКАТСКИХ ОБРАЗОВАНИЙ

Из вышесказанного, можно сделать выводы, что адвокатские образования не должны использовать:- систему налогообложения для сельскохозяйственных товаропроизводителей;

- единый налог на вмененный доход;

- систему налогообложения при выполнении соглашений о разделе продукции.

Таким образом, коллегии адвокатов обязаны применять общую (классическую) систему налогообложения! А следовательно будут является плательщиками следующих налогов:

- Налога на добавленную стоимость.

- Налога на прибыль организаций.

- Налога на имущество организаций.

- Транспортного налога.

- Земельного налога.

- Страховы взносов (это хоть и не налог, но по сути являющийся им) + социальное страхование от несчастных случаев.

- Налога на доходы физических лиц.

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- налог на игорный бизнес.

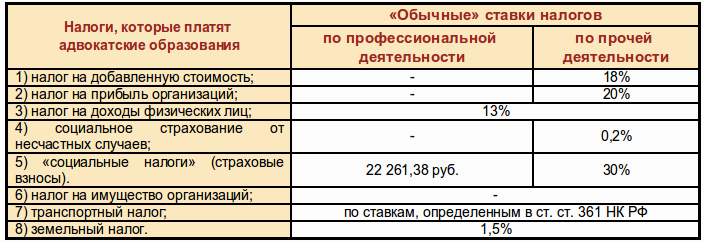

НАЛОГИ, ОТЧЕТНОСТЬ И РАЗДЕЛЬНЫЙ УЧЕТ

1. НДС:

Статья 149 НК РФ. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)Пункт 3.Не подлежат налогообложению (освобождаются от налогообложения) на территории Российской Федерации следующие операции:

14) оказание услуг коллегиями адвокатов, адвокатскими бюро, адвокатскими палатами субъектов Российской Федерации или Федеральной палатой адвокатов своим членам в связи с осуществлением ими профессиональной деятельности.Это означает, что все доходы, связанные с профессиональной деятельностью адвокатов (оказанием юридических услуг) не облагаются НДС.

Но это не означает, что у коллегий адвокатов никогда не может быть базы по НДС. Она может возникнуть в большом количестве случаев. Например, при сдаче помещений, принадлежащей коллегии адвокатов в аренду.

Стандартная ставка для большинства прочих операций адвокатских образований составит 18%.

2. Налог на прибыль организаций:

Статья 251 НК РФ. Доходы, не учитываемые при определении налоговой базыК целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся:

8) отчисления адвокатских палат субъектов Российской Федерации на общие нужды Федеральной палаты адвокатов в размерах и порядке, которые определяются Всероссийским съездом адвокатов; отчисления адвокатов на общие нужды адвокатской палаты соответствующего субъекта Российской Федерации в размерах и порядке, которые определяются ежегодным собранием (конференцией) адвокатов адвокатской палаты этого субъекта Российской Федерации, а также на содержание соответствующего адвокатского кабинета, коллегии адвокатов или адвокатского бюро.

Это означает, что все доходы, связанные с отчислениями (целевыми взносами) от адвокатов не облагаются налогом на прибыль.

И это опять не означает, что у адвокатских образований никогда не может быть облагаемой выручки (доходов). Она может возникнуть в большом количестве случаев. Например, при получении дохода от размещения свободных денежных средств.

Стандартная ставка для большинства прочих операций адвокатских образований составит 20%.

3. Налог на имущество организаций:

Статья 381 НК РФ. Налоговые льготыОсвобождаются от налогообложения:

14) имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;Таким образом, адвокатские образования не платят налог на имущество.

4. Транспортный налог:

Если адвокатское образование имеет на своем балансе имущество, которое в соответствии с законодательством РФ зарегистрировано, как транспортное средство и оно признается, в соответствии со ст.358 НК РФ, объектом налогообложения транспортным налогом, то адвокатские образования будут начислять и перечислять транспортный налог в региональный бюджет РФ. Налоговые ставки на автотранспортные средства, принадлежащие адвокатским образованиям, определены в ст. 361 НК РФ.5. Земельный налог:

Если адвокатское образование имеет земельные участки на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, и они признаются, в соответствии со ст.389 НК РФ, объектом налогообложения земельным налогом, то адвокатские образования будут начислять и перечислять земельный налог в местный бюджет РФ. Стандартная ставка для большинства земельных участков, принадлежащих адвокатским образованиям составит 1,5%.6. Страховые взносы + социальное страхование от несчастных случаев:

Данные «налоги» нам надо будет четко разделить на 2 части:- Начисления на адвокатов.

- Начисления на сотрудников адвокатских образований (не адвокатов).

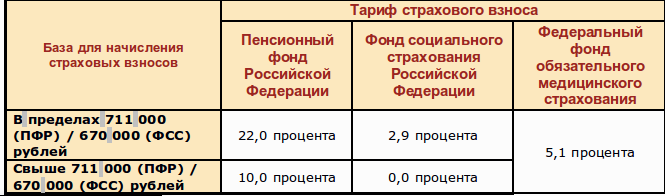

Согласно п. 1.1, 1.2 ст. 14 ФЗ № 212 «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

1. Фиксированные взносы на 2015 год при доходе 300 тыс. рублей и меньше составят:

- в Пенсионный фонд — 18 610,80 руб. (5 965 руб. × 26% × 12 мес.) = (МРОТ * Ставка × 12). Если плательщик взносов 1967 года рождения и младше и написал заявление о переводе накопительной части взносов в НПФ, то взносы в ПФ составят на страховую часть 14 316 руб. (5 965 руб. × 20% × 12 мес.), на накопительную 4 294,80 руб. (5 965 руб. × 6% × 12 мес.). Если плательщик 1966 года рождения и старше, или если плательщик 1967 года и младше, но не писал заявление о переводе накопительной части взносов в НПФ, то вся сумма (1 8610,80) пойдет на страховую часть; Но помните, что в любом случае в 2015 году взносы в ПФ платятся одной платежкой. Делит на страховую и накопительную часть сам Пенсионный фонд.

- в Федеральный фонд обязательного медицинского страхования — 3 650,58 рубля (5965 руб. × 5,1% × 12 мес.);

- в Территориальный фонд обязательного медицинского страхования — в 2015 году взносы не платятся.

2. Фиксированные взносы на 2015 год при доходе выше 300 тыс. рублей составят:

- сумма взноса, определенная по предыдущему пункту;

- плюс 1 процент от суммы дохода плательщика страховых взносов, превышающего 300 000 рублей, но не более восмикратного размера, т.е. (5 965 руб. × 26% × 12 мес. × 8 ) 148 886,40 рублей.

Начисления на сотрудников адвокатских образований:

По умолчанию, все сотрудники адвокатских образований будут платить страховые взносы по следующим ставкам, согласно ст. 58 ФЗ № 212 «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»:

Дополнительно, как правило, потребуется начисление 0,2% на страхование от несчастных случаев.

Дополнительно, как правило, потребуется начисление 0,2% на страхование от несчастных случаев.7. Налог на доходы физических лиц:

Адвокатские образования будут являться налоговыми агентами в отношении всех выплат своим адвокатам и сотрудникам адвокатских образований. Особенности налогообложения НДФЛ и страховыми взносами мы детально рассмотрим в статье, посвященной налогообложению адвокатов (адвокатских кабинетов).По умолчанию же на все доходы адвокатов и сотрудников адвокатских образований будут будет начисляться НДФЛ по ставке 13%, при этом, адвокаты, кроме стандартных, социальных, имущественных вычетов, могут воспользоваться еще и профессиональными налоговыми вычетами, что зачастую сильно уменьшает выплаты данного вида налога.

8. Налоговая отчетность:

Многие адвокатские образования ошибочно полагают, что если нет налоговой базы, то и соответствующую отчетность нет необходимости сдавать! При этом забывая, что п. 2 ст. 80 НК действует только на организации применяющий специальные налоговые режимы, а это означает, что даже, если у коллегии адвокатов вся деятельность была освобожденной от налогообложения, то обязанность по сдаче налоговых деклараций сохраняется!Таким образом, адвокатские образования должны сдавать все налоговые декларации по применяемым налогам, описанным в разделе Возможные системы налогообложения адвокатских образований.

9. Раздельный учет:

Пункт 4. ст. 149 НК РФ определяет, что в случае, если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения), то налогоплательщик обязан вести раздельный учет таких операций. Более того, пп. 14) п. 1 и абз. 1 п. 2. ст. 251; п. 2. ст. 274 НК РФ обязывает вести раздельный учет при наличии целевого финансирования, коим для адвокатских образований являются обязательные отчисления адвокатов.Таким образом, если у адвокатского образования есть деятельность отличная от деятельности ее адвокатов и получения обязательных отчислений от ее адвокатов, то адвокатское образование обязано обеспечить раздельный учет таких доходов и связанных расходов.

ИТОГИ:

Учет на примере коллегии адвокатов:

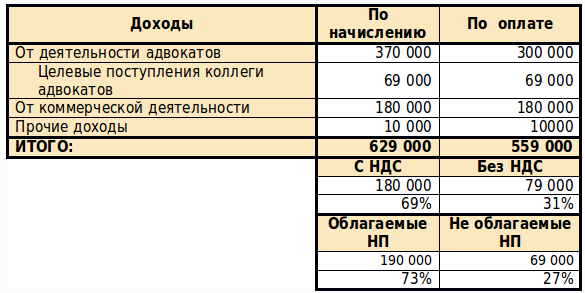

В январе 2015 года у коллегии адвокатов зафиксированы следующие факты хозяйственной деятельности:Доходы:

- Первым адвокатом заключены соглашения на 290 тысяч рублей, при этом поступил аванс в размере 220 тысяч рублей.

- Второй адвокат заключил соглашения на 80 тысяч рублей и вся сумма поступила в кассу коллегии. При этом адвокат потратил 4 тысячи на профессиональную литературу и 13 тысяч на справочно-правовую систему. А также он один воспитывает двух детей.

- Третий адвокат не заключал никаких соглашений и не имел других поступлений.

- Коллегия адвокатов от своего имени организовала и провела семинар на тему «Изменения бухгалтерского и налогового законодательства в 2015 году» получив за это выручку в размере 150 тысяч рублей.

- Также в кассу получены 30 тысяч за аренду принадлежащей коллегии адвокатов комнаты в коллегии адвокатов, которую она сдавала в аренду.

- Банком начислены проценты на депозит коллегии адвокатов за прошедший год, в размере 10 тысяч рублей.

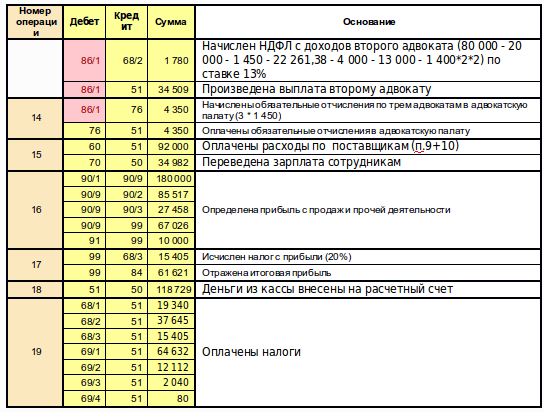

7. На общем собрании члены коллегии адвокатов приняли следующие решения: производить отчисления в адвокатскую палату ежемесячно; производить отчисления на нужды коллегии адвокатов в размере 10% от поступивших денежных средств, но не менее 20 тысяч рублей; оплачивать страховые взносы в полном размере в начале года.

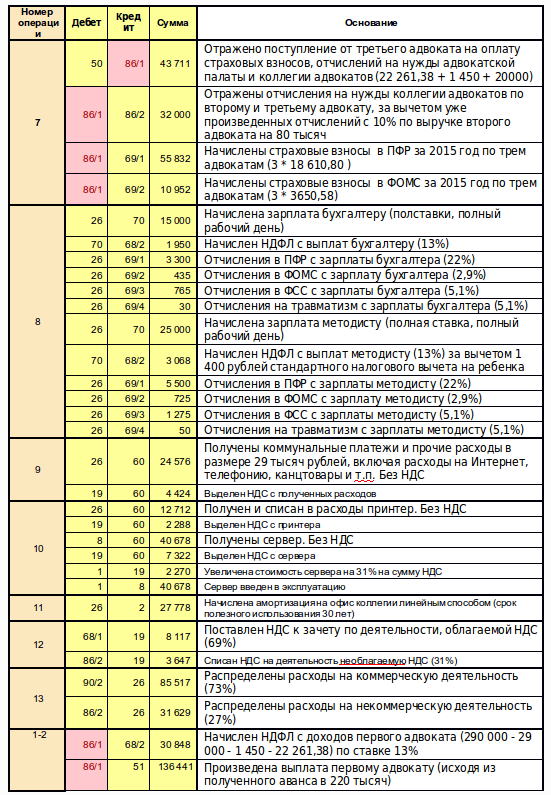

8. В коллегии адвокатов на полставки работает бухгалтер с окладом в 30 тысяч рублей и помощник-методист с окладом 25 тысяч рублей.

9. Коллегией оплачены коммунальные платежи и прочие расходы в размере 29 тысяч рублей, включая расходы на Интернет, телефонию, канцтовары и т.п. Все расходы содержат НДС.

10. Коллегия для нужд помощника-методиста купила принтер стоимостью 15 тысяч и сервер за 48 тысяч, включая НДС.

11. На балансе коллегии есть офис, купленный год назад за 10 миллионов рублей.

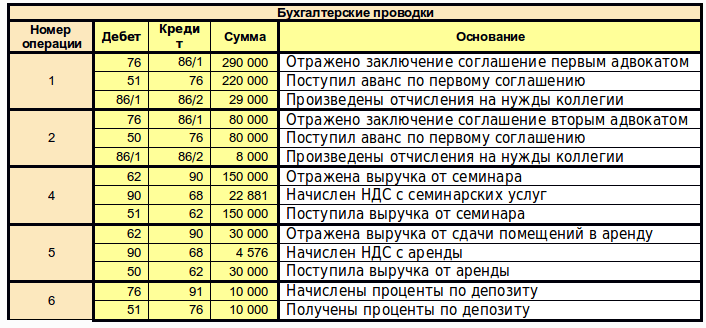

Полученные доходы и произведенные расходы в коллегии адвокатов будут отражены следующим образом:

Сначала нам надо сгруппировать доходы:

Обратите внимание на следующие аспекты:

Обратите внимание на следующие аспекты:- Не смотря на то, что в кассу и на расчетные счета коллегии адвокатов поступило всего 559 тысяч рублей, в расчетах мы будем учитывать все начисления в размере 629 тысяч (т.е. у коллегий адвокатов на общей системе налогообложения по умолчанию нет кассового метода учета доходов).

- Самой коллегии адвокатов на ее нужды достанется 259 тысяч рублей, т.е. три последние строки таблицы доходов, поскольку оставшаяся часть – это доходы адвокатов.

- Сумма целевых поступлений рассчитана следующим образом: 290*10% + 20 + 20, поскольку последние два адвоката хоть и не имели адекватных доходов, но обязаны отчислять не менее 20 тысяч на нужды коллегии.

- Мы обязаны вести раздельный учет облагаемой и необлагаемой НДС деятельности. Поэтому, все расходы мы будем делить в пропорции 69/31 в части возможности зачета НДС. Доход 10 тысяч от депозита хоть и не является целевым поступлением, но в расчетах по НДС не участвует, поскольку такие доходы освобождены от налогообложения НДС.

- Мы обязаны вести раздельный учет целевых и прочих (коммерческих поступлений). Поэтому, все расходы мы будем делить в пропорции 73/27 в части разнесения расходов. Доход 10 тысяч от депозита хоть и не облагается НДС, но не относится к целевым поступлениям.

Таким образом, по доходам имеем следующие проводки:

Отразим произведенные расходы:

Отразим произведенные расходы:

Обратите внимание на следующие аспекты:

Обратите внимание на следующие аспекты:- Если у адвокатского образования нет коммерческих доходов, то не надо использовать счет 26 (общехозяйственные расходы), все надо сразу относить на 86 счет. При этом, тогда не надо будет сдавать в финансовой отчетности отчет о финансовых результатах, будет достаточно только отчета о целевом использовании средств.

- 99 счет надо закрывать на 84 только по в конце налогового периода, т.е. по концу года.

- Полученная прибыль от коммерческой деятельности или излишек от целевых поступлений не может быть распределен между членами адвокатского образования, а потрачен только на цели адвокатского образования.

- Все расходы должны быть перераспределены между коммерческой и некоммерческой деятельностью.

- Входящий НДС может быть принят только в части коммерческой деятельности, облагаемой НДС. НДС по коммерческой деятельности включается в стоимость внеоборотных и оборотных активов.

- 90, 91 счет используется только в случае коммерческой или прочей деятельности.

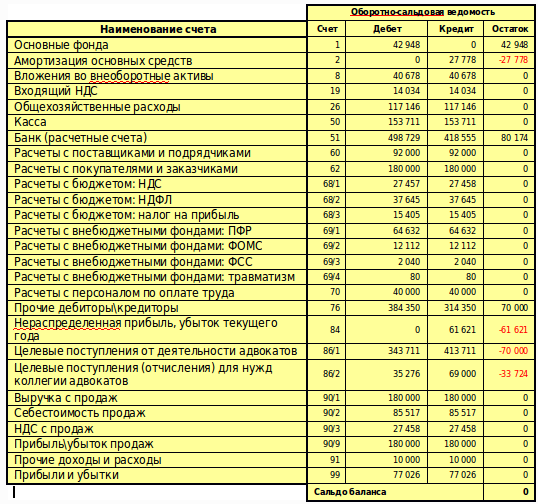

В завершении, приведем оборотно-сальдовую ведомость, из которой очевидно, что будет отражено в балансе, отчете о финансовых результатах, отчете о целевом использовании средств, отчете о движении денежных средств:

Федосимов Борис Александрович

Федосимов Борис АлександровичАдвокат, председатель Московской

городской Арбитражной и Налоговой

Коллегии Адвокатов «Люди Дела»

Уважаемый Борис Александрович,

Отличнейшая статья. Спасибо! В избранное!!! Немедленно!!!

Уважаемая Наталия Владимировна!

Рад, что Вам понравилась статья :)