- Частные нотариусы и адвокаты (1) являются особым субъектом общественных правоотношений: с одной стороны они не занимаются коммерческой деятельностью и их деятельность нельзя приравнивать к деятельности индивидуальных предпринимателей, с другой стороны у них особый налоговый статус, что делает их похожими на индивидуальных предпринимателей.

- В данной статье, мы рассмотрим особенности налоговых правоотношений адвокатов (2) и частных нотариусов (3).

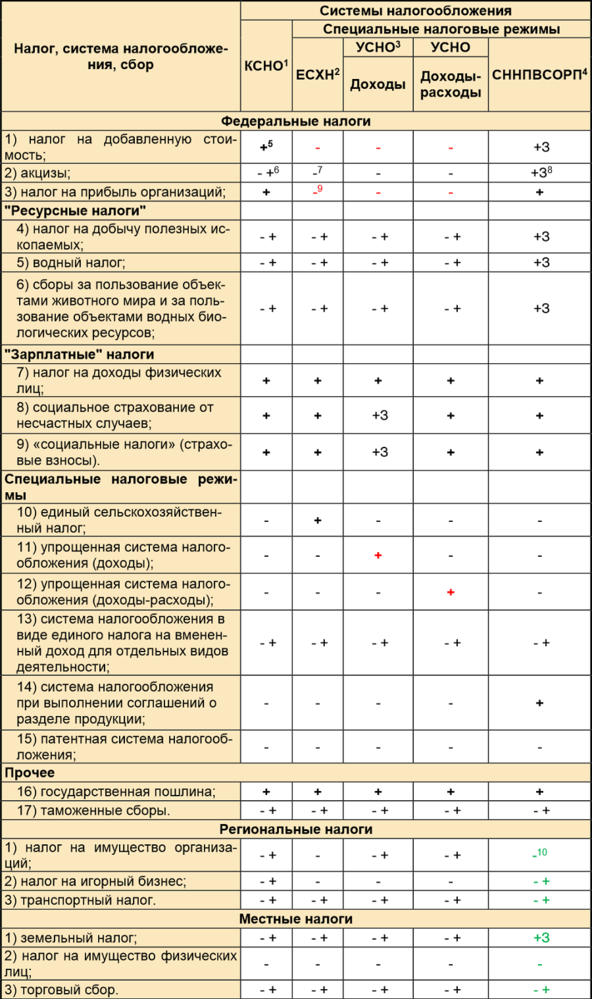

1. Возможные системы налогообложения в РФ

1.1. На текущий момент в РФ действуют следующие системы налогообложения и налоги:

Из вышеприведенной таблицы видно, что использование какой либо системы налогообложения не означает полный запрет на применение налогообложения (налогов) из другой системы. Например:

Из вышеприведенной таблицы видно, что использование какой либо системы налогообложения не означает полный запрет на применение налогообложения (налогов) из другой системы. Например:- У организации может быть КСНО + ЕНВД (или, например, торговый сбор).

- Если организация на УСНО, выставили счет-фактуру, выделив НДС, то она будет обязана не только его уплатить, но и представить налоговую декларацию по НДС.

- И т.п.

2. Возможные системы налогообложения адвокатов и нотариусов

Из вышесказанного, можно сделать выводы, что адвокаты и нотариусы не могут использовать:- систему налогообложения для сельскохозяйственных товаропроизводителей;

- единый налог на вмененный доход;

- систему налогообложения при выполнении соглашений о разделе продукции.

- Налога на добавленную стоимость.

- Налога на имущество физических лиц.

- Транспортного налога.

- Земельного налога.

- Страховых взносов (это хоть и не налог, но по сути являющийся им) + социальное страхование от несчастных случаев.

- Налога на доходы физических лиц.

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- налог на игорный бизнес.

3. Порядок учета доходов и расходов нотариусами и адвокатами

Пункт 2 ст.54 НК РФ определяет, что нотариусы, занимающиеся частной практикой, адвокаты исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке(14), определяемом Министерством финансов Российской Федерации.4. Определение статуса налогоплательщика для адвокатов и нотариусов и их обязанности

Статья 23 НК РФ относит к адвокатов и нотариусов к налогоплательщикам, которые обязаны:- уплачивать законно установленные налоги;

- встать на учет в налоговых органах;

- вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения;

- представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты);

- представлять в налоговый орган по месту жительства индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций; представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года;

- представлять в налоговые органы и их должностным лицам необходимые для исчисления и уплаты налогов;

- выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

- в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов;

- нести иные обязанности, предусмотренные законодательством о налогах и сборах.

- сообщать налоговым органам о своем участии в российских организациях (за исключением случаев участия в хозяйственных товариществах и обществах с ограниченной ответственностью) в случае, если доля прямого участия превышает 10 процентов, — в срок не позднее одного месяца со дня начала такого участия;

- адвокаты и нотариусы, как физические лица, обязаны сообщать о наличии у них объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения по соответствующим налогам, в налоговый орган по месту жительства либо по месту нахождения объектов недвижимого имущества и (или) транспортных средств в случае неполучения налоговых уведомлений и неуплаты налогов в отношении указанных объектов налогообложения за период владения ими.

Указанное сообщение с приложением копий правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества и (или) документов, подтверждающих государственную регистрацию транспортных средств, представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом. - сообщать налоговым органам о своем участии в иностранных организациях (в случае, если доля такого участия превышает 10 процентов);

- сообщать налоговым органам об учреждении иностранных структур без образования юридического лица, а также о контроле над ними или фактическом праве на доход, получаемый такой структурой (включая случаи, когда налогоплательщик выступает учредителем такой структуры или лицом, имеющим фактическое право на доход (прибыль) такой структуры в случае его распределения);

- сообщать налоговым органам о контролируемых иностранных компаниях, в отношении которых они являются контролирующими лицами.

5. Учет адвокатов и нотариусов

Статья 85 НК РФ определяет уполномоченные государственные органы, которые обязаны сообщать в налоговые органы сведения, связанные с учетом нотариусов и адвокатов:- Органы юстиции, наделяющие нотариусов полномочиями, обязаны сообщать в налоговые органы по месту своего нахождения о физических лицах, назначенных на должность нотариуса, занимающегося частной практикой, или освобожденных от нее, в течение пяти дней со дня издания соответствующего приказа.

- Адвокатские палаты субъектов Российской Федерации обязаны не позднее 10-го числа каждого месяца сообщать в налоговый орган по месту нахождения адвокатской палаты субъекта Российской Федерации сведения об адвокатах, внесенные в предшествующем месяце в реестр адвокатов субъекта Российской Федерации (в том числе сведения об избранной ими форме адвокатского образования) или исключенные из указанного реестра, а также о принятых за этот месяц решениях о приостановлении (возобновлении) статуса адвоката.

Постановка на учет адвоката осуществляется налоговым органом по месту его жительства на основании сведений, сообщаемых адвокатской палатой субъекта Российской Федерации.

Согласно абз. 5 п. 2 ст. 84 НК РФ налоговый орган обязан осуществить постановку на учет (снятие с учета) нотариуса, занимающегося частной практикой, адвоката по месту их жительства в течение пяти дней со дня получения соответствующих сведений, сообщенных уполномоченными органами. Налоговый орган в тот же срок обязан выдать или направить по почте заказным письмом нотариусу, занимающемуся частной практикой (адвокату), — свидетельство о постановке на учет в налоговом органе (если ранее указанное свидетельство не выдавалось) и (или) уведомление о постановке на учет в налоговом органе, подтверждающее постановку на учет в налоговом органе физического лица в качестве нотариуса, занимающегося частной практикой, адвоката (уведомление о снятии с учета в налоговом органе).

Изменения в сведениях о физических лицах, не являющихся индивидуальными предпринимателями, а также о нотариусах, занимающихся частной практикой, и об адвокатах подлежат учету налоговым органом по месту их жительства.

Согласно абз. 4 п. 3 ст. 84 НК РФ случаях изменения места жительства нотариуса или адвоката снятие их с учета осуществляется налоговым органом, в котором они состояли на учете. При этом налоговый орган осуществляет снятие с учета нотариуса, занимающегося частной практикой, адвоката — в течение пяти дней со дня получения сведений о факте регистрации, органами, осуществляющими регистрацию физических лиц по месту их жительства.

Согласно абз .4 п. 5 ст. 84 НК РФ в случаях прекращения полномочий нотариуса, занимающегося частной практикой, прекращения статуса адвоката снятие их с учета осуществляется налоговым органом на основании сведений, сообщаемых уполномоченными органами.

6. Порядок направления уведомлений, запросов нотариусам и адвокатам

Согласно абз. 5 ст. 31 НК РФ, определяющей права налоговых органов, налоговые органы при реализации своих полномочий в отношениях с нотариусами и адвокатами, обязаны отправлять свои запросы по почте: по адресу места его жительства (места пребывания) или по предоставленному налоговому органу адресу для направления документов, содержащемуся в Едином государственном реестре налогоплательщиков.7. Обязанности банков, связанные с осуществлением налогового контроля, в отношении нотариусов и адвокатов

Согласно ст. 86 НК РФ банки открывают счета адвокатам и нотариусам, предоставляют им право использовать корпоративные электронные средства платежа для переводов электронных денежных средств только при предъявлении свидетельства о постановке на учет в налоговом органе.Банк обязан сообщить в налоговый орган по месту своего нахождения информацию об открытии или о закрытии счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) адвоката или нотариуса, о предоставлении права или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов корпоративного электронного средства платежа.

Информация сообщается в электронной форме в течение трех дней со дня соответствующего события.

Банки обязаны выдавать налоговым органам справки о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств на счетах, вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) нотариусов и адвокатов, а также справки об остатках электронных денежных средств и о переводах электронных денежных средств в соответствии с законодательством Российской Федерации в течение трех дней со дня получения мотивированного запроса налогового органа.

Справки о наличии счетов, вкладов (депозитов) и (или) об остатках денежных средств на счетах, вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) нотариусов и адвокатов в банке, справки об остатках электронных денежных средств и о переводах электронных денежных средств могут быть запрошены налоговыми органами в случаях проведения налоговых проверок указанных лиц либо истребования у них документов (информации), а также в случаях вынесения решения о взыскании налога, принятия решений о приостановлении операций по счетам адвоката или нотариуса, приостановлении переводов электронных денежных средств или об отмене приостановления операций по счетам адвоката или нотариуса, отмене приостановления переводов электронных денежных средств.

Вышеуказанные справки могут быть запрошены налоговыми органами при наличии согласия руководителя вышестоящего налогового органа или руководителя (заместителя руководителя) федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов или на основании запроса уполномоченного органа иностранного государства в случаях, предусмотренных международными договорами Российской Федерации.

8. Приостановление банковских операций адвокатов и нотариусов

Также, как и в отношении обычных юридических лиц, налоговые органы, согласно пп.4 п.11 ст.76 НК РФ имеют право на приостановление операций по счетам в банках, а также переводов электронных денежных средств нотариусов и адвокатов.9. Налоги, льготы, ведение учета, отчетность

9.1. НДС по адвокатской деятельности:

Статья 149 НК РФ. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)Пункт 3. Не подлежат налогообложению (освобождаются от налогообложения) на территории Российской Федерации следующие операции:Это означает, что все доходы, связанные с профессиональной деятельностью адвокатов (оказанием юридических услуг) не облагаются НДС.14) оказание услуг коллегиями адвокатов, адвокатскими бюро, адвокатскими палатами субъектов Российской Федерации или Федеральной палатой адвокатов своим членам в связи с осуществлением ими профессиональной деятельности.

9.2. НДС по нотариальной деятельности:

Другая ситуация с НДС у нотариусов. Подпункт 17 п. 3. ст. 149 НК РФ освобождает от обложения НДС только услуги, за которые взымается государственная пошлина. Статья 333.24 НК РФ определяет размеры государственной пошлины за совершение нотариальных действий. И может возникнуть ощущение, что платить НДС с нотариальных услуг не надо, но в большинстве случаев это не так.Большинство нотариусов уже давно не придерживается тарифов, определенных ст. 333.24 НК РФ, взымая с потребителей своих услуг гораздо большие суммы, которые иногда камуфлируются под технические услуги. Согласно многочисленным разъяснениям налоговых органов, любые суммы полученные частными нотариусами сверх установленных размеров, определенных в НК РФ, должны облагаться НДС. К сожалению, автор придерживается аналогичного мнения по данному вопросу.

9.3. Налог на имущество физических лиц:

Адвокаты и нотариусы оплачивают, принадлежащее им имущество, по правилам и наравне с другими физическими лицами и никаких льгот по уплате этого налога не имеют. Налоговые ставки на имущество, принадлежащие адвокатам и нотариусам, определены в ст. 406 НК РФ.9.4. Транспортный налог:

Если адвокаты или нотариусы имеют имущество, которое в соответствии с законодательством РФ зарегистрировано, как транспортное средство и оно признается, в соответствии со ст. 358 НК РФ, объектом налогообложения транспортным налогом, то адвокатские образования будут начислять и перечислять транспортный налог в региональный бюджет РФ.Налоговые ставки на автотранспортные средства, принадлежащие адвокатам и нотариусам, определены в ст. 361 НК РФ.

9.5. Земельный налог:

Если адвокаты или нотариусы имеют земельные участки на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, и они признаются, в соответствии со ст.389 НК РФ, объектом налогообложения земельным налогом, то адвокаты и нотариусы образования будут начислять и перечислять земельный налог в местный бюджет РФ.Стандартная ставка для большинства земельных участков, принадлежащих адвокатам и нотариусам составит 1,5%.

9.6. Страховые взносы + социальное страхование от несчастных случаев:

Данные «налоги» нам надо будет четко разделить на 2 части:- Начисления на адвокатов и нотариусов.

- Начисления на сотрудников адвокатов и нотариусов, которые в свою очередь не являются адвокатами или нотариусами.

Согласно п.1.1, 1.2 ст. 14 ФЗ № 212 «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

1. Фиксированные взносы на 2015 год при доходе 300 тыс. рублей и меньше составят:

- в Пенсионный фонд — 18 610,80 руб. (5 965 руб. × 26% × 12 мес.) = (МРОТ * Ставка × 12). Если плательщик взносов 1967 года рождения и младше и написал заявление о переводе накопительной части взносов в НПФ, то взносы в ПФ составят на страховую часть 14 316 руб. (5 965 руб. × 20% × 12 мес.), на накопительную 4 294,80 руб. (5 965 руб. × 6% × 12 мес.). Если плательщик 1966 года рождения и старше, или если плательщик 1967 года и младше, но не писал заявление о переводе накопительной части взносов в НПФ, то вся сумма (1 8610,80) пойдет на страховую часть; Но помните, что в любом случае в 2015 году взносы в ПФ платятся одной платежкой. Делит на страховую и накопительную часть сам Пенсионный фонд.

- в Федеральный фонд обязательного медицинского страхования — 3 650,58 рубля (5965 руб. × 5,1% × 12 мес.);

- в Территориальный фонд обязательного медицинского страхования — в 2015 году взносы не платятся.

- сумма взноса, определенная по предыдущему пункту;

- плюс 1 процент от суммы дохода плательщика страховых взносов, превышающего 300 000 рублей, но не более восмикратного размера, т.е. (5 965 руб. × 26% × 12 мес. × 8 ) 148 886,40 рублей.

Начисления на сотрудников адвокатов и нотариусов:

По умолчанию, все сотрудники адвокатов и нотариусов будут платить страховые взносы по следующим ставкам, согласно ст. 58 ФЗ № 212 «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»:

Дополнительно, как правило, потребуется начисление 0,2% на страхование от несчастных случаев.

Дополнительно, как правило, потребуется начисление 0,2% на страхование от несчастных случаев.9.7. Контроль за своевременностью и полнотой уплаты страховых взносов и ответственность за их несвоевременную уплату

В соответствии со ст. 3, чч. 9-11 ст. 14 закона № 212-ФЗ у адвокатов и нотариусов не использующих наемный труд, отсутствует обязанность сдавать какие-либо отчеты в ПФ РФ относительно страховых взносов. Единственным отчетным документом, связанным со страховыми взносами, будет декларация о доходах (3-НДФЛ).9.8. Налог на доходы физических лиц:

Согласно ст.227 НК РФ нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, самостоятельно исчисляют и уплачивают НДФЛ — по суммам доходов, полученных от своей деятельности.Статья 226 НК РФ относит адвокатов и нотариусов к налоговым агентам, это означает, что нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, от которых или в результате отношений с которыми другой налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ.

При определении налоговой базы по НДФЛ учитываются все доходы, полученные как в денежной, так и в натуральной формах, или право на распоряжение которыми возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

По умолчанию на все доходы адвокатов, нотариусов и их будет начисляться НДФЛ по ставке 13%, при этом, адвокаты, кроме стандартных, социальных, имущественных вычетов, могут воспользоваться еще и профессиональными налоговыми вычетами, что зачастую сильно уменьшает выплаты данного вида налога.

Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется адвокатом или нотариусом с учетом сумм налога, удержанных ими, как налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет.

Убытки прошлых лет не уменьшают налоговую базу.

9.9. Сроки и предоставление отчетности по НДФЛ:

Адвокаты и нотариусы обязаны представить в налоговый орган по месту своего учета налоговую декларацию в форме 3-НДФЛ не позднее 30 апреля года, следующего за истекшим.Помимо отчетности по итогам налогового периода у адвоката и нотариуса возникает обязанность представить декларацию по форме 4-НДФЛ при появлении в течение года доходов от индивидуальной адвокатской деятельности. Сделать это нужно в пятидневный срок по истечении месяца со дня появления доходов. В форме 4-НДФЛ указывается сумма предполагаемого дохода в текущем налоговом периоде, определяемая адвокатом. Исходя из суммы предполагаемого дохода, отраженной в декларации 4-НДФЛ, налоговые органы исчисляют суммы авансовых платежей.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная в соответствии с налоговой декларацией, уплачивается по месту учета адвоката или нотариуса в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Исчисление суммы авансовых платежей производится налоговым органом. Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода за предыдущий налоговый период с учетом налоговых вычетов.

Авансовые платежи уплачиваются адвокатами и нотариусами на основании налоговых уведомлений:

- за январь — июнь — не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

- за июль — сентябрь — не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

- за октябрь — декабрь — не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

Перерасчет сумм авансовых платежей производится налоговым органом не позднее пяти дней с момента получения новой налоговой декларации.

9.10. Налоговые вычеты по НДФЛ:

При исчислении налоговой базы по НДФЛ адвокаты и нотариусы вправе получить профессиональные налоговые вычеты в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением дохода от осуществляемой деятельности (п. 1 ст. 221 НК РФ).Обращаем внимание, что в п. 1 ст. 221 НК РФ предусмотрена возможность применения налогоплательщиками профессионального налогового вычета в размере 20% от общей суммы доходов, полученной от предпринимательской деятельности. Однако данная норма не применяется в отношении адвокатов и нотариусов, поскольку их профессиональная деятельность не является предпринимательской и не направлена на извлечение прибыли. Иными словами, такие налогоплательщики вправе уменьшить налоговую базу только на сумму документально подтвержденных расходов.

Состав расходов, принимаемых к вычету, налогоплательщики определяют самостоятельно.

Для включения расходов в сумму профессионального налогового вычета требуется выполнение нескольких условий:

- расходы должны быть фактически произведены;

- документально подтверждены;

- непосредственно связаны с извлечением доходов.

При получении доходов в натуральной форме — как день передачи доходов в натуральной форме (15).

Полагающиеся адвокату, нотариусу стандартные, социальные, имущественные и профессиональные налоговые вычеты могут быть предоставлены только налоговым органом по окончании налогового периода при подаче декларации на основании письменного заявления и необходимых документов, подтверждающих право адвоката на получение таких налоговых вычетов.

9.11. Учет доходов и расходов:

Адвокаты и нотариусы определяют налоговую базу по итогам каждого налогового периода исходя из данных учета доходов и расходов и хозяйственных операций в порядке, устанавливаемом Минфином России (п. 2 ст. 54 НК РФ). Такой порядок утвержден совместным приказом Минфина России и МНС России от 13.08.2002 № 86н/БГ-3-04/430.Учет ведется путем фиксирования в Книге учета доходов и расходов и хозяйственных операций полученных доходов и произведенных расходов на основании первичных документов кассовым методом, то есть по дате фактического получения дохода и совершения расхода. Следовательно, при расчете налоговой базы учитываются все суммы денежных средств, полученные от профессиональной деятельности в истекшем налоговом периоде. Эта обязанность особенно негативно может отразится на адвокатах, принимающих авансы за свои работы, поскольку, независимо от того, выполнено поручение доверителя или оно находится в процессе исполнения.

Поэтому может возникнуть ситуация, когда какая-либо часть полученных адвокатом вознаграждений по письменному мотивированному требованию доверителя должна быть возвращена.

Допустим, вознаграждение получено и денежные средства возвращены в одном и том же налоговом периоде. Тогда при наличии платежных документов, подтверждающих факт возврата, суммы, возвращенные доверителю, учитываются в составе расходов адвоката, уменьшающих его налоговую базу по НДФЛ.

Если возврат полученного адвокатом вознаграждения произведен в следующем налоговом периоде, суммы, возвращенные доверителю, учитываются в составе расходов адвоката, уменьшающих его налоговую базу по НДФЛ за тот налоговый период, в котором они фактически были возвращены доверителю.

В книге учета доходов и расходов и хозяйственных операций отражаются все доходы, полученные от осуществления деятельности, без уменьшения их на налоговые вычеты.

9.12. Кассовые операции и ККТ:

Адвокаты и нотариусы обязаны оформлять кассовые операции в установленном законодательством порядке. Порядок ведения кассовых операций в России утвержден решением Совета директоров Центрального банка РФ от 22.09.93 № 40. Так при приеме в кассу вознаграждения, оплате услуг и (или) компенсации расходов, связанных с исполнением поручения, кассовые операции оформляются по приходным кассовым ордерам, в которых указывается назначение вносимых средств. Лицу, вносящему деньги, выдается квитанция к приходному кассовому ордеру, подтверждающая прием наличных денег. Чек ККТ при этом пробивать не следует. Дело в том, что контрольно-кассовая техника применяется в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении наличных денежных расчетов в случаях продажи товаров, выполнения работ или оказания услуг (п. 1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). Адвокатская и нотариальная деятельность не является предпринимательской. Поэтому результаты адвокатской или нотариальной деятельности не могут расцениваться как продажа товаров, выполнение работ или оказание услуг.Особо обращаем внимание, что унифицированная форма первичного учетного документа, выдаваемого нотариусом в подтверждение оплаты его действий, не утверждена. Тем не менее, квитанция, выдаваемая нотариусами, должна содержать все обязательные реквизиты, определенные в ФЗ «О бухгалтерском учете» (письма Минфина России от 24.10.2003 № 16-00-24/45 и МНС России от 14.04.2004 № 33-0-11/285@). В документе также необходимо перечислить конкретные нотариальные действия и указать размер тарифа, взысканного за совершение каждого из них. Возможен и другой вариант. Ведь в соответствии со статьей 50 Основ о нотариате все нотариальные действия нотариуса регистрируются в реестре. Форма реестра для регистрации нотариальных действий нотариуса утверждена приказом Минюста России от 10.04.2002 № 99. Поэтому справка (выписка) из данного реестра, составленная нотариусом, будет документально подтверждать расходы клиента.

9.13. Пособия по временной нетрудоспособности, беременности и родам, уходу за ребенком:

Адвокатам, нотариусам выплату пособий осуществляет территориальный Фонд социального страхования, в том случае, если они добровольно вступили в отношения по обязательному социальному страхованию.10. Налоговая ответственность адвокатов и нотариусов

Согласно ст. 120 НК РФ грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного пунктом 2 настоящей статьи, влечет взыскание штрафа в размере десяти тысяч рублей. Те же деяния, если они совершены в течение более одного налогового периода, влекут взыскание штрафа в размере тридцати тысяч рублей. Те же деяния, если они повлекли занижение налоговой базы, влекут взыскание штрафа в размере двадцати процентов от суммы неуплаченного налога, но не менее сорока тысяч рублей.Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Согласно ст.126 НК непредставление в установленный срок нотариусом или адвокатом в налоговые органы документов и (или) иных сведений влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

Непредставление налоговому органу документов, связанных с контролируемой иностранной компанией, выразившееся в отказе контролирующего лица представить имеющиеся у него документы, а равно иное уклонение от представления таких документов либо представление документов с заведомо недостоверными сведениями влечет взыскание штрафа с контролирующего лица в размере 100 000 рублей.

Непредставление в установленный срок налоговому органу сведений о налогоплательщиках, отказ лица представить имеющиеся у него документы со сведениями о налогоплательщике по запросу налогового органа либо представление документов с заведомо недостоверными сведениями, если такое деяние не содержит признаков нарушения законодательства о налогах и сборах влечет взыскание штрафа с адвоката или нотариуса в размере десяти тысяч рублей.

Согласно ст.199 НК РФ непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Согласно ст. 122 НК РФ неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия) влекут взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора). Если же деяния совершенны умышленно, то это влечет взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора).

В соответствии со ст. 75 НК РФ за каждый день просрочки уплаты НДФЛ насчитывается пеня в размере 1/300 действующей в это время ставки рефинансирования ЦБ РФ.

И, безусловно, не стоит забывать об имеющейся уголовной ответственности за уклонение от уплаты налогов, в соответствии со ст.198, 199.1, 199.2 УК РФ.

ИТОГИ:

ПРИМЕРЫ (17):

1. Пример относительно расчета авансовых платежей:Адвокат Сидоров А.А. в декларации 4-НДФЛ указал предполагаемый доход за 2015 год в размере 100 000 руб.

Сумма авансовых платежей будет рассчитываться налоговым органом следующим образом:

- 100 000 руб. х 13 % х 50% = 6500 руб. до 15 июля 2015 г.;

(предполагаемый доход) (ставка НДФЛ) (половина годовой суммы аванса) - 100 000 х 13% х 25 % = 3250 руб. до 15 октября 2015 г.;

- 100 000 х 13% х 25 % = 3250 руб. до 15 января 2016 г..

2. Пример изменения размера дохода в течении налогового периода:

Адвокат Сидоров А.А. в декларации 4-НДФЛ указал предполагаемый доход за 2015 год в размере 100 000 руб.

Поработав, например, 4 месяца в конце апреля 2015 года фактический доход адвоката составил 80 000 руб. Таким образом, если 80 000: 4 прошедших месяца, то среднемесячный предполагаемый доход будет 20 000 руб. Если эти 20 000 х на оставшиеся 8 месяцев текущего года, то получится 160 000 руб.

Следовательно предполагаемый доход адвоката будет примерно 260 000 руб. за 2015 год (180 000 + 80 000), т. е. больше первичного предполагаемого дохода, указанного в декларации 4-НДФЛ, более чем на 50 %.

В этом случае адвокат должен подать еще одну декларацию 4-НДФЛ с указанием нового размера предполагаемого дохода за 2015 года и налоговая пересчитает ему размер авансовых платежей по НДФЛ по не наступившим срокам уплаты, исходя из предполагаемого дохода 260 000 руб.

Аналогично и при снижении предполагаемого дохода более чем на 50% в текущем года, также подается еще одна декларация 4-НДФЛ с указанием нового размера предполагаемого дохода за текущий год.

Так, адвокат Сидоров А.А. в декларации 4-НДФЛ указал предполагаемый доход за 2015 год в размере 100 000 руб.

Поработав, например, 4 месяца в конце апреля 2015 года фактический доход адвоката составил 10 000 руб. Таким образом, если 10 000: 4 прошедших месяца, то среднемесячный предполагаемый доход будет 2500 рублей. Если эти 2500 руб. х на оставшиеся 8 месяцев текущего года, то получится 20 000 руб.

Следовательно предполагаемый доход адвоката будет примерно 30 000 рублей за 2015 год (10 000 + 20 000), т. е. меньше первичного предполагаемого дохода, указанного в декларации 4-НДФЛ, более чем на 50 %.

В этом случае адвокат должен подать еще одну декларацию 4-НДФЛ с указанием нового размера предполагаемого дохода за 2015 года и налоговая пересчитает ему размер авансовых платежей по НДФЛ по не наступившим срокам уплаты, исходя из предполагаемого дохода 30 000 руб.

1' В данной статье говоря о налогообложении адвокатов, мы конечно же будем иметь в виду адвокатский кабинет, в соответствии п.1 ст. 20 ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации».

2' Особенности налогообложения адвокатских образований были рассмотрены в другой статье: http://www.ludidela.ru/press_about/1084695/.

3' Особенности налогообложения государственных нотариальных контор будут рассмотрены в другой статье.

4' Классическая (обычная) система налогообложения.5' Единый сельскохозяйственный налог.

6' Упрощенная система налогообложения (с объектом налогообложения: только Доходы или Доходы за вычетом Расходов.

7' Система налогообложения при выполнении соглашений о разделе продукции.

8' Знак «+» означает, что по умолчанию этот налог уплачивается.

9' Знак «- +» означает, что по умолчанию этот налог уплачивается, если возникает база для его исчисления.

10' Знак «-» означает, что по умолчанию этот налог не уплачивается.

11' Знак «+З» означает, что по умолчанию этот налог уплачивается, но может быть зачтен в счет уплаты основного налога на этой системе налогообложения.

12' Знак «-» означает, что по умолчанию этот налог не уплачивается, но у налогоплательщика могут возникать случае, когда он не только начисляет, уплачивает данный налог, но и отчитывается по нему.

13' «Зеленый цвет» — означает, что этот налог может быть отменен по решению региональных\местных властей.

14' Министерство финансов Российской Федерации № 86н Министерство Российской Федерации по налогам и сборам № бг-3-04/430 приказ от 13 августа 2002 года об утверждении порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей.

15' Подробнее в Письме Минфина N 03-04-05/48059.

16' За вычетом сумм государственных пошлин, зафиксированных в НК РФ.

17' Авторство примеров принадлежит адвокату Миркину Антону Леонидовичу.

Федосимов Борис Александрович

Адвокат, председатель Московской

городской Арбитражной и Налоговой

Коллегии Адвокатов «Люди Дела»

Уважаемый Борис Александрович, спасибо за подробную публикацию об особенностях налогообложения (handshake)

Уважаемый Александр Валерьевич!

Вам спасибо за оценку :)