Вот и пришел наш час, коллеги, для того, чтобы не только задуматься, но и уже начать самостоятельно рассчитывать и уплачивать авансовый платеж по налогу на доходы физических лиц за 2020 год, в виду отмены декларации 4-НДФЛ и изменений в НК РФ:

Индивидуальные предприниматели (по суммам доходов от осуществления предпринимательской деятельности), нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой (тоже по суммам доходов от такой деятельности) обязаны были представлять в налоговый орган декларацию по форме 4-НДФЛ с указанием суммы предполагаемого дохода от такой деятельности.

С 1 января 2020 года обязанность по представлению такой декларации отменена. Вместо этого названные налогоплательщики должны будут по итогам первого квартала, полугодия, девяти месяцев исчислять сумму авансовых платежей, исходя из ставки налога, фактически полученных доходов, профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансовых платежей.

Теперь налогоплательщики должны самостоятельно рассчитать сумму к уплате по завершении каждого отчетного периода (квартал, полугодие, 9 месяцев). Денежные средства должны перечисляться в бюджет не позднее 25 числа следующего месяца за отчетным периодом, иначе за несвоевременное перечисление авансов инспекция вправе взыскать пени.

По итогам налогового периода вышеуказанные лица по-прежнему не позднее 30 апреля следующего года должны будут представить декларацию по форме 3-НДФЛ, и в срок, не позднее 15 июля года, следующего за истекшим налоговым периодом, обязаны уплатить сумму налога, рассчитанную за налоговый период по сведениям этой декларации, с учетом уже внесенных авансовых платежей.

В данной публикации я постараюсь подробно осветить этот насущный вопрос.

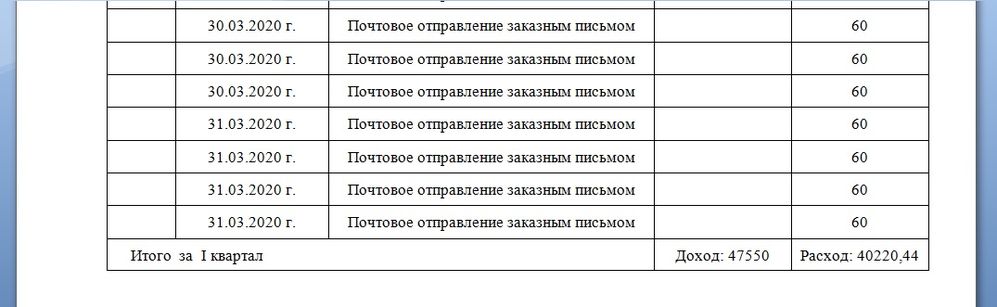

Итак, первое, с чего надо было начать — это с того, откуда брать сумму авансового платежа. Я надеюсь, что все коллеги добросовестно, с начала года, начали заполнять книгу учета дохода и расхода адвоката, усердно, и не ленясь, внося все необходимые сведения в колонки «доходы» и «расходы».

У меня, в книге учета дохода и расхода адвоката, эти колонки выглядят следующим образом:

Разница между доходом и расходом будет нашей налоговой базой для исчисления суммы авансового платежа. У меня она составляет 7329,56 рублей. Это будет налоговая база с учетом профессионального налогового вычета. Если у кого-то имеются еще стандартные вычеты, то рекомендую иметь их ввиду при расчете, для уменьшения суммы уплачиваемого авансового платежа по НДФЛ.

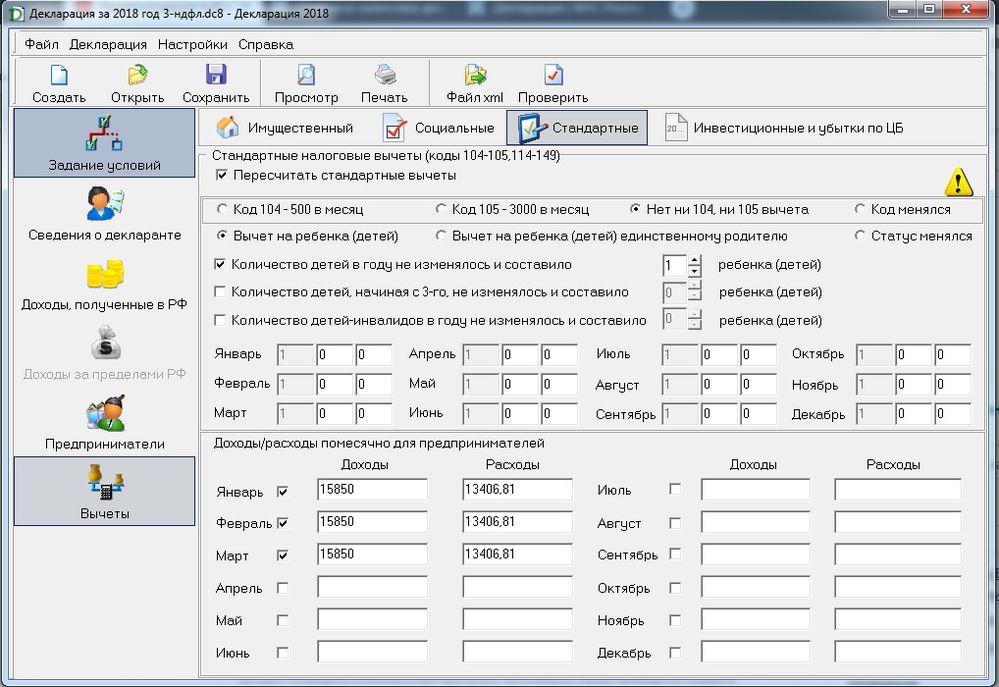

Лично я имею право на получение стандартного вычета, предусмотренного п.п. 4 ч.1 ст. 218 НК РФ, в сумме 1400 рублей за каждый месяц на первого ребенка. Итого, налоговая база для исчисления авансового платежа составит (7329,56 рублей — 1400 рублей — 1400 рублей — 1400 рублей) 3129,56 рублей, а сам авансовый платеж за I квартал 2020 года у меня получается в размере 406 рублей 84 копейки, которая округляется до 407 рублей.

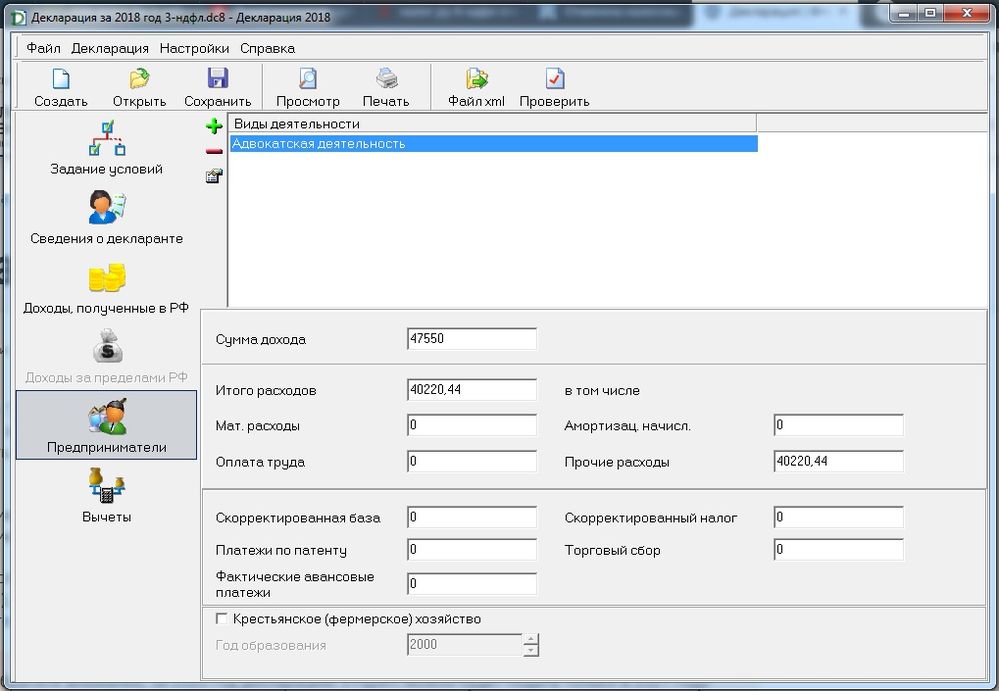

Если кто не хочет самостоятельно все считать, то для расчета сумм налогов рекомендую использовать программу «Декларация», которую можно совершенно бесплатно скачать с официального сайта ФНС РФ.

Вот как у меня в ней выглядит заполненная страница сумм доходов и расходов:

А так выглядит заполненная страница программы стандартного налогового вычета на 1-го ребенка:

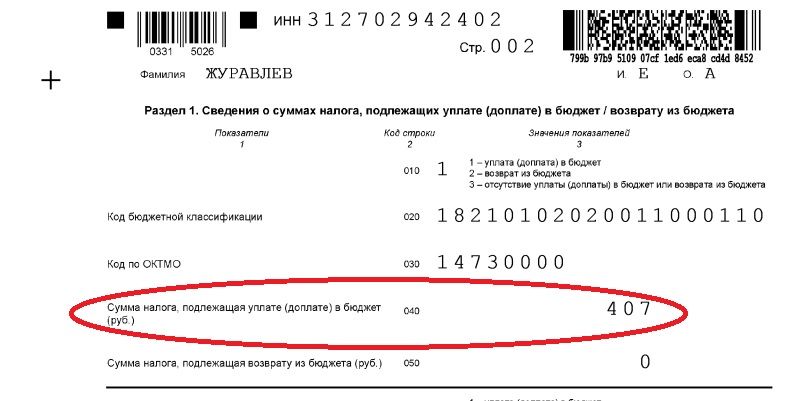

Полученный результат мы можем посмотреть, кликнув на кнопку «Просмотр» в верхней части программы. Как мы видим, сумма авансового платежа мной была рассчитана верно (см. на 2-й странице декларации):

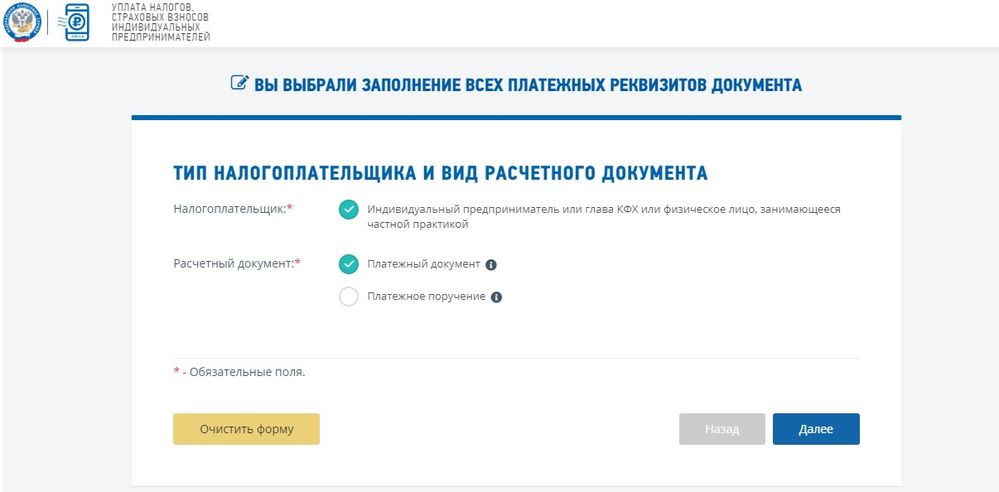

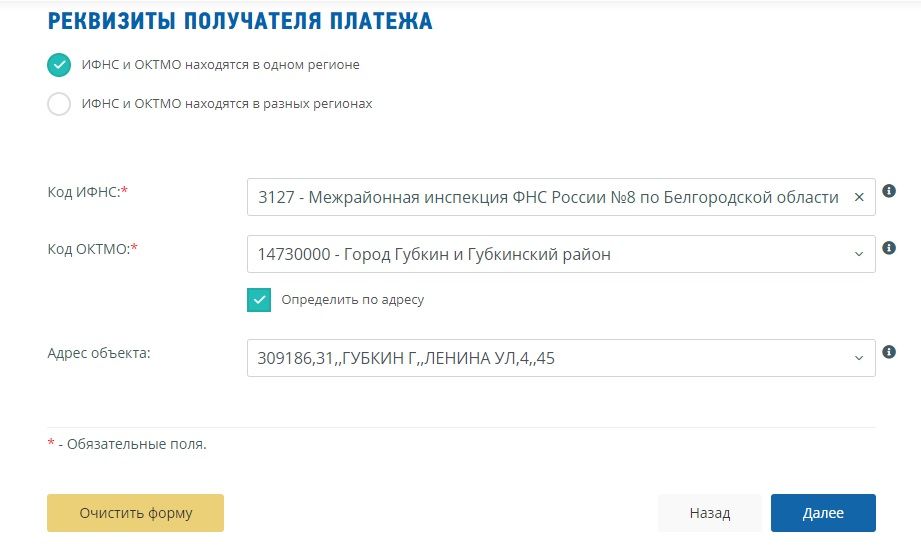

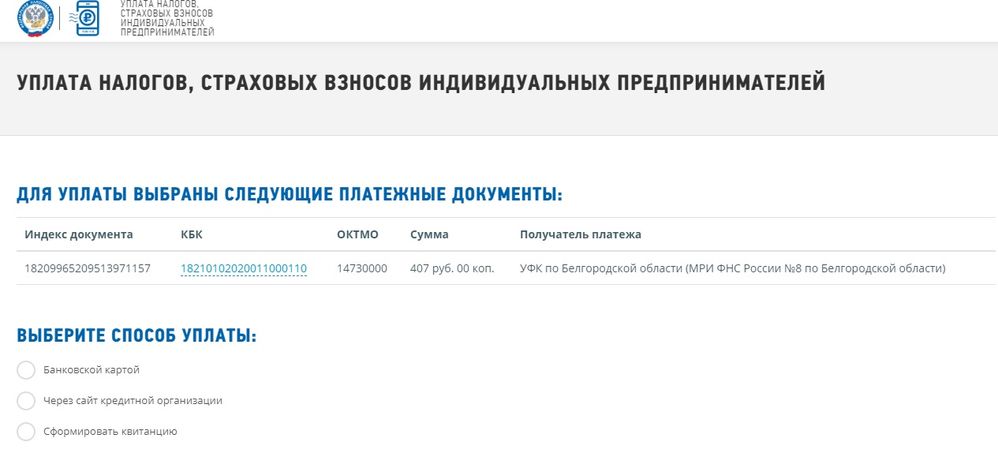

Но это еще не все. Надо же как-то уплатить этот авансовый платеж. Здесь нам на помощь придет сервис «Заполнение платежного поручения ИП, главы КФК или физического лица, занимающегося частной практикой» на официальном сайте ФНС РФ. У нас там должно открыться это окно:

Жмем кнопку «Далее» и продолжаем заполнять реквизиты плательщика.

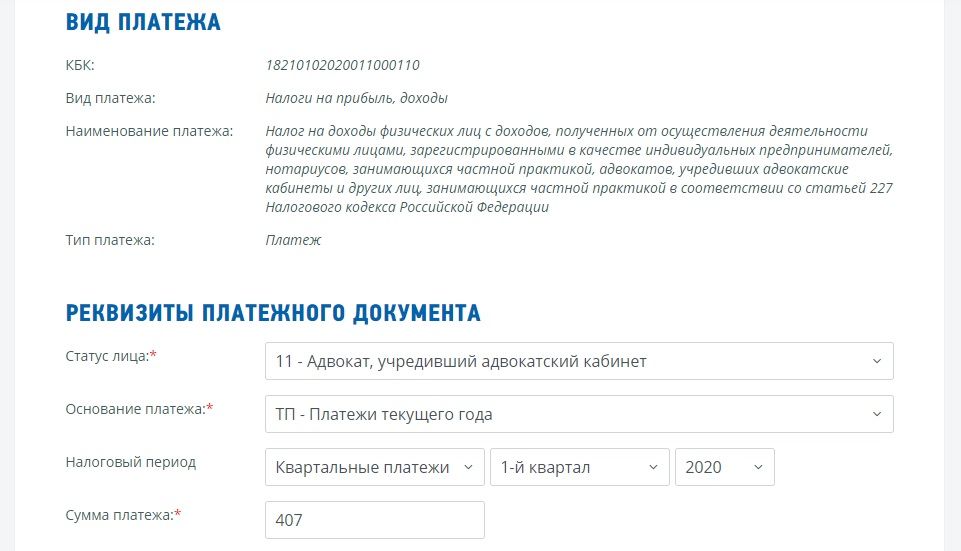

КБК и все остальное у нас там должно выглядеть так:

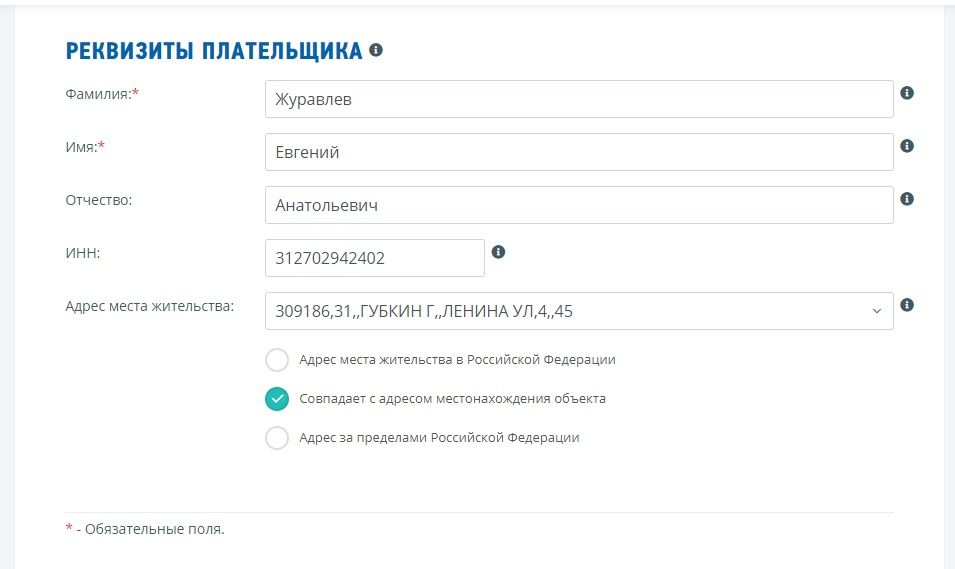

Далее следуют данные плательщика:

Ну, а дальше можно уплатить авансовый платеж по налогу на доходы физических лиц за I квартал 2020 года любым доступным способом.

Я люблю оплачивать с помощью приложения Сбербанк-Онлайн на телефоне, с помощью QR-кода на сформированной квитанции.

Сформированная и оплаченная квитанции прикреплены мной к данной публикации и доступны тем, у кого есть PRO-аккаунт. Вот так можно, не выходя из дома, в период пандемии COVID-19 и введенных в связи с этим ограничений, спокойно уплатить авансовый платеж.

Спасибо за внимание и желаю всем крепкого здоровья!

Адвокат АП Белгородской области

Журавлев Евгений Анатольевич.

Уважаемый Евгений Анатольевич, спасибо за подробную инструкцию.

Уважаемая Ольга Витальевна, спасибо за отзыв!