Налоговая система России в 2026 году характеризуется окончательной адаптацией бизнеса к масштабной реформе НДС для «упрощенцев» и расширением географии применения автоматизированной упрощенной системы налогообложения (АУСН). Выбор между этими режимами перестал быть вопросом только «удобства» — теперь это вопрос математической обоснованности выбора и выживания бизнеса.

Автоматизированная упрощенная система (АУСН): Цифровая свобода или дорогая ловушка?

АУСН, регулируемая Федеральным законом от 25.02.2022 № 17-ФЗ, в 2026 году стала полноценным конкурентом классической УСН, особенно для микропредприятий, в том числе «нулевиков».

Однако, нельзя забывать о том, что режим АУСН является экспериментальным и, если в законодательство не будут внесены изменения, закончит своё действие 31.12.2027 г.

Преимущества АУСН в 2026 году

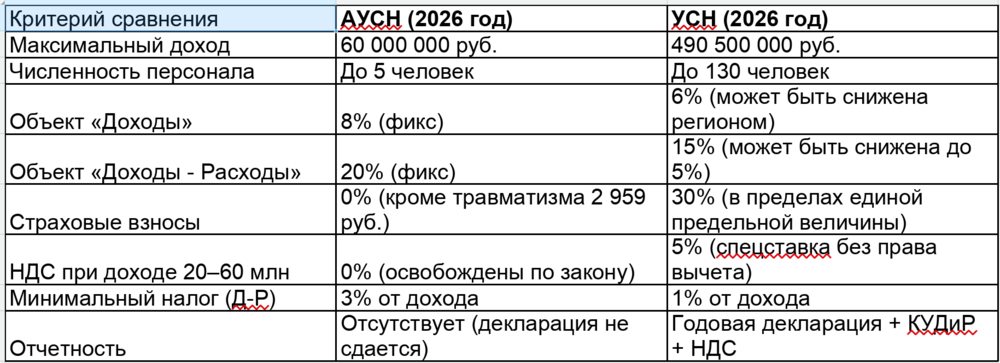

1. Тотальное освобождение от страховых взносов— это ключевой аргумент и легальный инструмент экономии. В отличие от обычной УСН, где совокупный тариф составляет 30% плюс взносы на травматизм, на АУСН уплачивается только фиксированный платеж на «травматизм» (в 2026 году — 2 959 руб. в год).

Это делает режим максимально выгодным для компаний с высоким ФОТ при малом штате сотрудников (до 5 человек).

2. Отсутствие НДС-рисков: Важнейшее преимущество в текущем году. Поскольку на АУСН лимит дохода жестко ограничен 60 млн руб., налогоплательщик априори не сталкивается с необходимостью уплаты НДС, которая на УСН возникает при превышении порога в 20 млн руб.

3. Нулевая отчетность: ФНС самостоятельно рассчитывает налог на основании данных ККТ и банковских выписок. Теоретически, это позволяет минимизировать расходы на бухгалтерский аутсорсинг, хотя на практике этот довод представляется мне довольно сомнительным, поскольку управленческий учет и кадровое делопроизводство остаются обязательными.

4. Банковский комплаенс: Взаимодействие через уполномоченные банки упрощает прохождение проверок по закону № 115-ФЗ, так как банк видит прозрачную налоговую нагрузку в реальном времени.

Недостатки и риски АУСН

1. Высокая базовая ставка — 8% с «доходов» против 6% на УСН и 20% с «дельты» против 15% на УСН — это «плата» за отсутствие взносов.

2. Минимальный налог 3%. На объекте «доходы минус расходы» при убытке или низкой рентабельности придется заплатить 3% от всего оборота. Это в три раза выше, чем на УСН (1%).

3. Агентский запрет— невозможность работы по договорам комиссии и поручения (ст. 3 ФЗ № 17-ФЗ). Это отсекает львиную долю продавцов на маркетплейсах, работающих по классическим схемам.

4. Риск блокировки из-за банков — ограничение списка банков (только уполномоченные ФНС) лишает бизнес гибкости в выборе кредитных продуктов или условий эквайринга.

Упрощенная система (УСН): Гибкость и новые сложности с НДС

Классическая УСН (гл. 26.2 НК РФ) в 2026 году претерпела значительную трансформацию из-за интеграции в неё элементов общего режима (ОСНО) связанную с возложением обязанностей плательщика НДС при превышении лимита выручки в 20 млн.рублей.

Преимущества УСН

1. Масштабируемость— лимиты 2026 года (до 490,5 млн руб. по доходу и до 130 чел. по штату) позволяют среднему бизнесу оставаться на этом спецрежиме.

2. Региональные преференции— в отличие от федеральных ставок АУСН, субъекты РФ вправе снижать ставки УСН до 1% (доходы) и 5% (доходы-расходы). В регионах с льготными ставками УСН всегда будет выгоднее АУСН.

3. Учет «входного» НДС— при выборе основной ставки 22% (актуальна с 01.01.2026) бизнес получает право на полноценные налоговые вычеты, что критично для работы с крупными заказчиками на ОСНО.

Недостатки и риски УСН в 2026 году

1. Сложное администрирование НДС— пороги 20 млн, 272,5 млн и 490,5 млн руб. требуют ежеквартального мониторинга. Ошибка в расчете лимита может привести к недоплате НДС и штрафам по ст. 122 НК РФ.

2. Налоговая нагрузка на ФОТ— при штате более 5 человек затраты на страховые взносы начинают перекрывать выгоду от более низкой ставки налога.

3. Бюрократическая нагрузка— КУДиР, налоговая отчетность по УСН, отчетность в ЕФС-1 и другие формы требуют полноценного бухгалтерского сопровождения.

Сравнительный анализ условий применения АУСН и УСН

Сравнительная налоговая нагрузка при АУСН и УСН

Ситуация для примера: ООО с доходом 25 млн. рублей в год, 4 сотрудника, фонд оплаты труда (ФОТ) — 1,8 млн.рублей.

При применении АУСН:

Сумма налога: 25 млн × 8% = 2 млн.рублей.

Страховые взносы и НДС — 0 рублей.

ИТОГО: 2 000 000 рублей.

При применении УСН:

Сумма налога: 25 млн × 6% = 1,5 млн.рублей, при этом у ООО есть право уменьшить сумму налога на сумму фактически уплаченных страховых взносов, но не более чем на 50%

Страховые взносы: 1,8 млн. × 30,2% = 543 600 рублей, то есть после вычета сумма налога = 956 400 руб.

НДС — 25 млн. × 5% = 1,25 млн. рублей (ставка 5% без вычетов, так как доход превышает 20 млн.рублей)

ИТОГО: 956 400 (налог с вычетом) + 543 600 (взносы) + 1 250 000 (НДС) = 2 750 000 руб.

То есть при таких условиях, применение АУСН оказывается выгоднее на 750 000 рублей за счёт отсутствия НДС и страховых взносов, но при других условиях, результат может оказаться совершенно иным.

Когда АУСН выгоден

АУСН может быть выгоден, если:

Доход не превышает 60 млн. рублей как в 2025, так и в 2026 годах. В этом случае АУСН позволяет применять этот экспериментальный режим и избежать уплаты НДС, который становится обязательным на УСН при доходе свыше 20 млн. рублей.

Штат небольшой (до 5 сотрудников) с высокими зарплатами.Экономия на страховых взносах (30%) часто компенсирует более высокую налоговую ставку.

Нет агентских договоров и работы с маркетплейсами по комиссионной схеме. АУСН нельзя применять при работе по договорам комиссии, поручения и агентским договорам.

Бизнес стабильно приносит прибыль. При объекте «Доходы минус расходы» нужно платить не менее 3% от выручки, даже если по результатам месяца или года получен убыток.

Контрагенты не требуют НДС. Если покупатели или заказчики не платят НДС и не нуждаются в счетах-фактурах с выделенным налогом, переход на АУСН не навредит деловым связям.

ИП без сотрудников хочет упростить учёт. Для ООО или ИП со штатом бухучёт и часть отчётов по сотрудникам всё равно нужны.

Когда УСН выгоднее

УСН может быть выгоднее, если:

Доход не превышает 20 млн. рублей. В этом случае на УСН не нужно платить НДС.

Бизнес работает без сотрудников, или ФОТ минимален. На УСН ИП может уменьшить налог на сумму уплаченных страховых взносов за себя.

Деятельность связана с маркетплейсами и комиссионными схемами. АУСН имеет ограничения для таких случаев.

В регионе действуют льготные ставки УСН (1–4%). На АУСН региональные льготы не применяются.

Планируется быстрый рост и выход за лимиты АУСН по доходам или штату. В таком случае придётся перейти на ОСНО с пересчётом.

Контрагентам принципиально нужен НДС к вычету. Если бизнес работает с клиентами, которым необходим входящий НДС, УСН может быть предпочтительнее.

У бизнеса большие расходы с НДС (например, закупка материалов, товаров и аренда). В этом случае на УСН можно использовать вычеты по НДС.

Есть льготы на НДС или региональные сниженные ставки УСН.

Риски АУСН

Высокие налоговые ставки по сравнению с УСН.

Ограничения по видам деятельности. АУСН не могут использовать компании, занятые в выдаче микрокредитов, страховании, ломбардах, производстве товаров с акцизом, НКО, юридические фирмы, компании с работниками-иностранцами, инвестиционные и некоммерческие пенсионные фонды.

Нельзя учитывать наличные расходы без ККТ. Расходы, не зафиксированные в ККТ, нельзя учесть для целей налогообложения.

Ежемесячная уплата налога.На УСН налог уплачивается раз в год с квартальными авансами.

Ограниченный выбор банков.Счета должны быть открыты только в уполномоченных банках.

Риск утраты права на АУСНпри нарушении условий (например, при превышении лимита доходов или численности сотрудников).

Ссылки на нормативные акты

Федеральный закон от 25.02.2022 №17-ФЗ — регулирует АУСН.

Налоговый кодекс РФ — регулирует УСН. Например, п. 3.1 ст. 346.21 НК РФ позволяет уменьшать налог на сумму уплаченных страховых взносов при УСН «Доходы».

Перед выбором режима налогообложения рекомендуется провести детальный расчёт налоговой нагрузки с учётом специфики бизнеса и проконсультироваться с налоговым экспертом.

Резюме для бухгалтера:

В 2026 году АУСН становится «тихой гаванью» для бизнеса с годовым оборотом до 60-ти млн. рублей. Если ваш клиент попадает в этот диапазон и имеет небольшой штат, либо не ведет деятельность, переход на АУСН — это самый легальный и эффективный способ избежать уплаты 5% НДС и обычных 30% страховых взносов, даже несмотря на повышенную ставку самого налога.

Применение АУСН регулируется Федеральным законом от 25.02.2022 № 17-ФЗ. Режим характеризуется отсутствием обязанности по подаче налоговых деклараций и уплате страховых взносов.

Применение УСН регулируется Главой 26.2 НК РФ. В 2026 году плательщики УСН с доходом свыше 20 млн руб. признаются плательщиками НДС (ст. 145, 164 НК РФ).

Риски и ограничения

Ключевым риском АУСН является утрата права на применение этого спецрежима при случайном превышении численности сотрудников (свыше 5 чел.) или дохода (свыше 60 млн. руб.), что влечет переход на ОСНО с начала месяца нарушения.

Риском УСН в 2026 году является сложность ведения раздельного учета при применении различных ставок НДС и отсутствие права на вычет при ставках налога 5% и 7%.

Выводы и рекомендации

Для организаций с доходом до 60 млн. руб. и ФОТ более 15% от выручки, при отсутствии «запрещённых» для этого экспериментального режима, переход на АУСН может быть экономически оправдан.

Для организаций, планирующих масштабирование выручки выше 60 млн. руб. в течение года, спокойнее и безопаснее оставаться на УСН с выбором ставки НДС в 5%, 7% или даже 22% при наличии значительных входящих расходов.

Уважаемая Ольга Николаевна, спасибо за детальный разбор и пример сравнительного расчёта! (Y)

Жаль только, что адвокатам прямо запрещено применять любые спецрежмы :(

Уважаемый Иван Николаевич, вопрос о применении спецрежимов адвокатами нужно задавать законодателям :)

Уважаемый Иван Николаевич, уже неизвестно, что лучше — возможность применять спецрежимы, или отсутствие таковой. Так, УСН с НДС выглядит как искажение изначальной идеи УСН. Я как адвокат не хотел бы платить НДС.

УСН с НДС выглядит как искажение изначальной идеи УСНУважаемый Иван Васильевич, в этом я с Вами абсолютно согласен, и считаю, что нынешние «эксперименты» приводят только к сумятице в головах предпринимателей.

На мой взгляд, сейчас происходит «нащупывание» такого варианта налогообложения, который будет максимально простым (на 99% автоматизированным) в администрировании, и одновременно позволяющем увеличить суммарные поступления в бюджет.

На мой взгляд, единственное, что пока ещё сдерживает правительство от тотального возложения НДС на всех, без исключения, так это понимание того, что общая ситуация в малом бизнесе может просто схлопнуться.

"Что бы корова меньше ела и давала больше молока, её нужно меньше кормить и больше доить!" :x