Доброго времени суток, уважаемые коллеги! Решил разместить данную публикацию, так как в разделе «юридическая консультация» часто видел вопросы о том, можно ли взыскать с недобросовестных граждан денежные средства за взятые для них кредиты.

Дело, в котором мне довелось принимать участие, чем-то схоже по смыслу.

Данная публикация в целом рассчитана на простого обывателя, так как для профессионала она не будет иметь особой ценности.

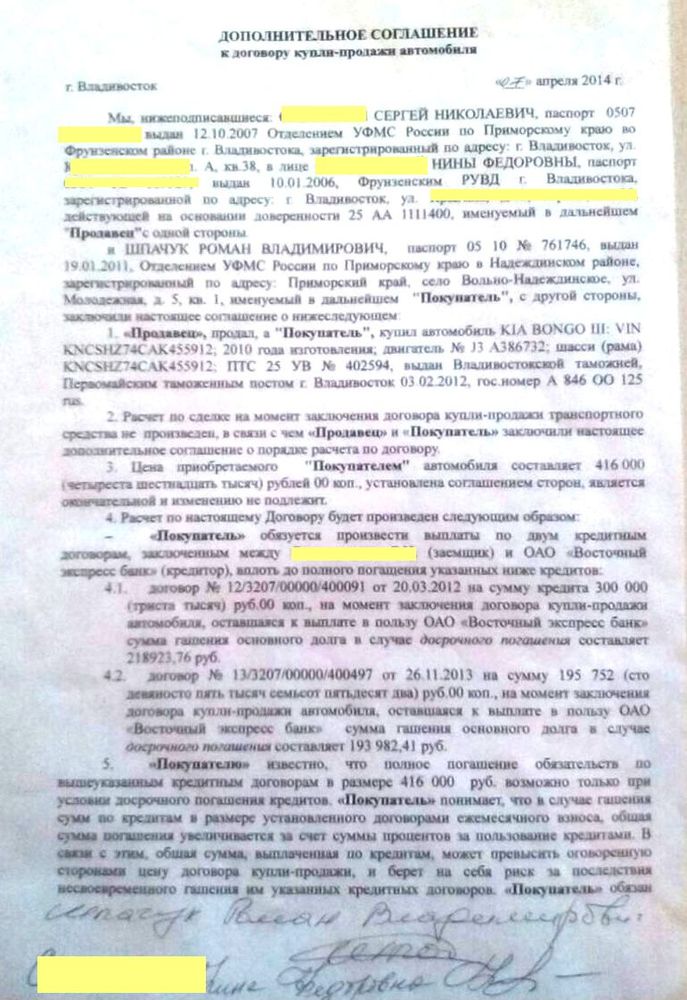

В ноябре 2013 года между моим доверителем и ответчиком заключен договор купли — продажи в рассрочку автомобиля марки KIA BONGO.

После заключения договора купли — продажи ответчик переоформил на себя вышеупомянутый автомобиль и стал его полноправным владельцем.

По условиям договора между моим доверителем и ответчиком, ответчик должен был в счет оплаты денежных средств по договору купли продажи транспортного средства покрыть задолженность по кредитным договорам открытыми в одном из Банков.

Ответчик по настоящему делу не смотря на достигнутые с моим доверителем договоренности уклонился от уплаты денежных средств, как в кассу Банка, так и непосредственно истцу.

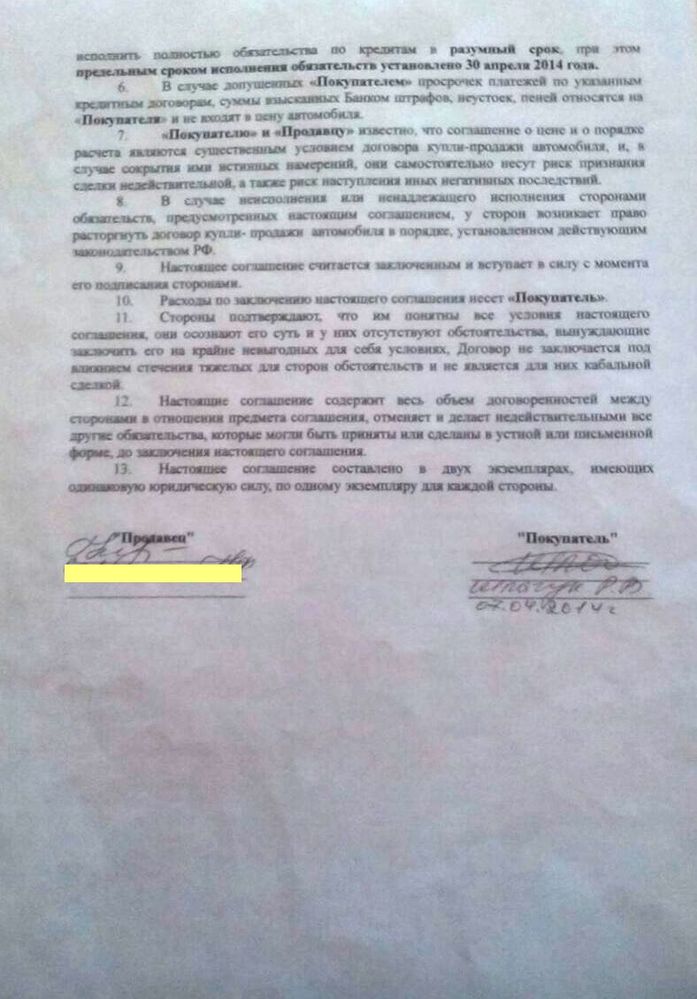

03 апреля 2014 года представителем истца по доверенности в отделение полиции было подано заявление о возбуждении уголовного дела по факту мошеннических действий со стороны ответчика по настоящему делу, но уже 07.04.2014г. ответчик вышел на связь с представителем истца и предложил заключить дополнительное соглашение в письменной форме.

По условиям дополнительного соглашения к договору купли продажи транспортного средства от 07.04.2014г. ответчик признал факт наличия задолженности, с учетом этого принял на себя обязательство по оплате в кассу Банка денежных средств в размере 416000 (четыреста шестнадцать тысяч) рублей, так как по состоянию на дату составления дополнительного соглашения к договору купли — продажи транспортного средства, именно эта сумма сума составляла задолженность перед Банком по двум кредитным договорам.

08.04.2014г. оперуполномоченным отдела полиции вынесено постановление об отказе в возбуждении уголовного дела в отношении ответчика, в установочной части постановления об отказе в возбуждении уголовного дела есть указания на то, что ответчик в действительности признал долговые обязательства, а представитель истца по доверенности отказался от заявления, сославшись на то, что между истцом и ответчиком заключено дополнительное соглашение к договору купли — продажи транспортного средства, и что, условия дополнительного соглашения устраивают истца.

Произведя несколько платежей в кассу Банка, ответчик скрылся, на связь не выходил, но к сожалению успел продать автомобиль третьему лицу.

Мы обратились в суд с исковым заявлением о взыскании денежных средств, в качестве расчета задолженности мы предоставили выписки из Банка об остатке задолженности по кредитным договорам.

Подготавливая исковое заявление в районный суд мы руководствовались:

Статья 309 Гражданский кодекс РФ. Общие положения

Обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями

или иными обычно предъявляемыми требованиями.

Статья 310 Гражданский кодекс РФ. Недопустимость одностороннего отказа от исполнения обязательства

1. Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных настоящим Кодексом, другими законами или иными правовыми актами.

Статья 421 Гражданский кодекс РФ. Свобода договора

1. Граждане и юридические лица свободны в заключении договора.

Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или добровольно принятым обязательством.

Суд пошел нам на встречу и удовлетворил требования в полном объеме.

P.S: От себя добавлю, что ответчик избрал для себя позицию защиты не получать повестки и не являться в суд. В наших деревнях и по сей день бытует мнение у некоторых граждан, что если в суд не ходить, то никаких последствий не будет.

Документы

Документы

Вы можете получить доступ к документам оформив подписку на ПРО-аккаунт

или приобрести индивидуальный доступ к нужному документу. Документы, к которым можно приобрести

индивидуальный доступ помечены знаком ""

| 1. | решение суда | 2.8 MB | 10 |

Упомянутые статьи кодексов

Теги

Слоган этого дела: весело и вкусно — макдональдс! Уважаемый Павел Михайлович, Вы — молодец.

Уважаемый Андрей Владимирович, спасибо за Ваше внимание и мнение!