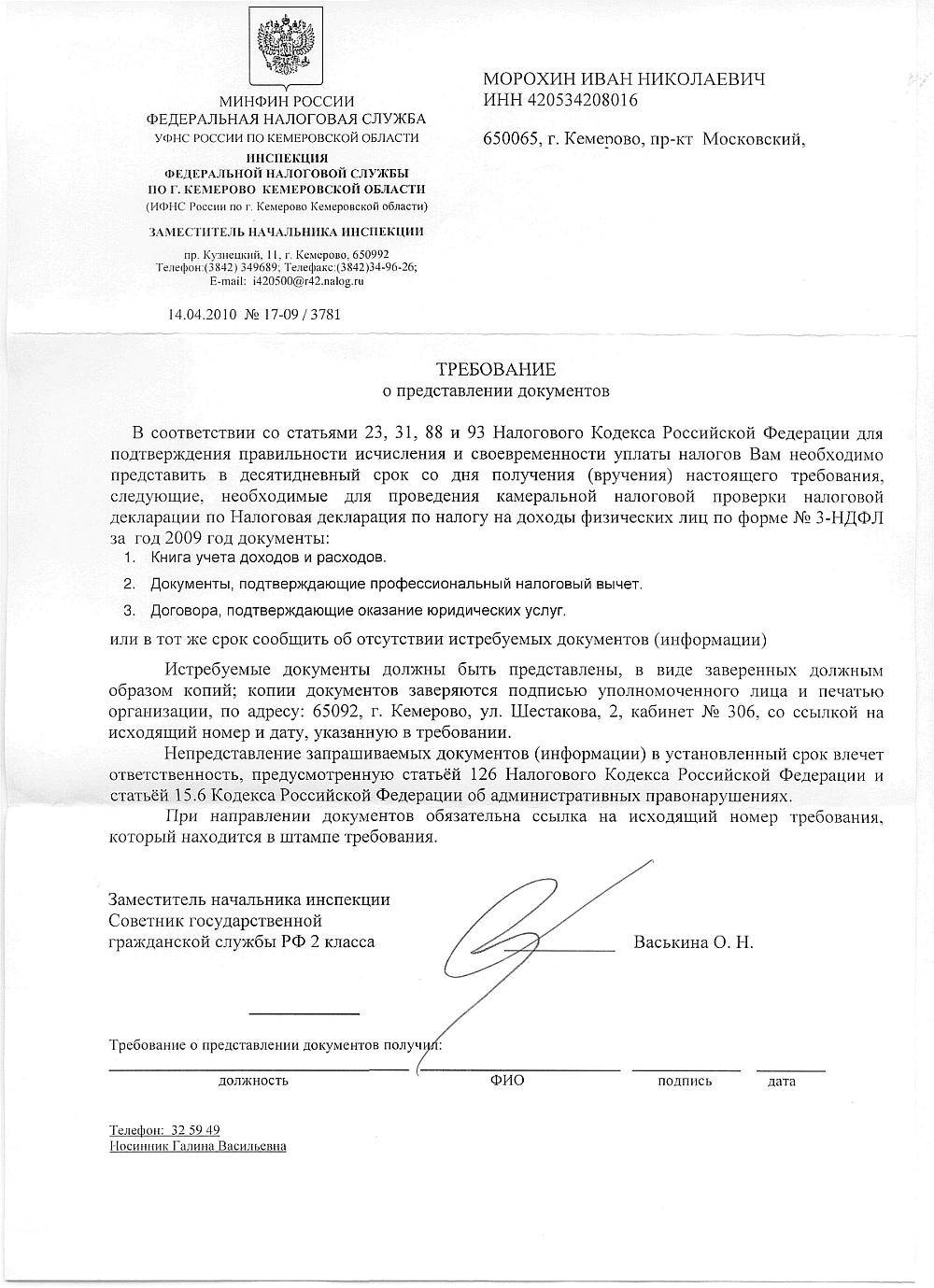

Из года в год мне, как и многим другим моим коллегам, налоговые инспекции присылают практически одинаковые «требования» о предоставлении всевозможных документов (в первую очередь составляющих адвокатскую тайну)

например такие:

Каждый раз, на эти требования, мы даем подробные ответы, например такие:

Каждый раз, на эти требования, мы даем подробные ответы, например такие:

Некоммерческая организация

«Коллегия адвокатов «Цитадель»

№ 127 Кемеровской области»

650070, г. Кемерово, ул. Свободы, 13-151,

т. 31-68-25, 39-19-43.

E-Mail: kemerovo-lawyers@mail.ru,

Internet: www.best-lawyers.ru

Исх. № 210 от «_26_»__апреля___ 2010 г.

Заместителю начальника инспекции ИФНС РФ

по г. Кемерово

650000, г. Кемерово, пр. Кузнецкий, 11.

На № 17-09/3781 от 14.04.2010 г.

Исполнитель: Носинник Галина Васильевна, т. 325949.

Получив (25.04.2010 г.) Ваше требование о предоставлении документов № 17-09/3781 от 14.04.2010 г., я в очередной раз был сильно озадачен, но одновременно и восхищен упертостью упорством и настырностью настойчивостью Ваших сотрудников, присылающих мне бессмысленные формальные требования о предоставлении документов, с ужасающей завидной регулярностью, достойной лучшего применения.

Тем не менее, демонстрируя в очередной раз свою предельную лояльность и законопослушность, я постараюсь максимально точно ответить на каждый из трёх Ваших требований.

1. Первым Вашим требованием является предоставление: «Книга учета доходов и расходов». С учетом того, что ИФНС уже не только принято решение о предоставлении мне налоговых вычетов, но и фактически возвращен сам налог (за что Вам отдельное спасибо), т.е. камеральная проверка уже закончена, я вообще не вижу какого-либо смысла в направлении мне вышеозначенного требования.

Однако, дабы избежать кривотолков, считаю своим долгом пояснить следующее: В соответствии с ч. 2 ст. 1 Закона РФ «ОБ АДВОКАТСКОЙ ДЕЯТЕЛЬНОСТИ И АДВОКАТУРЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ» № 63-ФЗ от 31.05.2002 г. (далее – Закон), адвокатская деятельность не является предпринимательской, а в соответствии с ч. 1 ст. 2 Закона, Адвокат не вправе вступать в трудовые отношения в качестве работника, за исключением научной, преподавательской и иной творческой деятельности, а также занимать государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, должности государственной службы и муниципальные должности.

Таким образом, в силу прямого указания в Законе, ни сама Коллегия, ни Адвокаты, входящие в её состав (в т.ч. и Ваш покорный слуга), в принципе не могут заниматься никакой коммерческой деятельностью, не являются индивидуальными предпринимателями, и НЕ ОБЯЗАНЫ ВЕСТИ КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ, вследствие чего, я физически не могу вам её предоставить, о чем горько сожалею.

2. Вторым Вашим требованием является предоставление документов, «подтверждающих профессиональный налоговый вычет».

По всей видимости, приложенной к моей налоговой декларации копии адвокатского удостоверения, и наличия записи № 42/419 с моей фамилией в Реестре адвокатов Кемеровской области, официально опубликованного на сайтах Адвокатской палаты:

http://www.advpalatakem.ru/main/index.php и Управления Федеральной Регистрационной службы РФ по кемеровской области: http://www.rosreg42.ru/document/80.html для убеждения Вашего ведомства в наличии у меня статуса адвоката не достаточно.

Однако, я нахожусь в замешательстве, т.к. попросту не знаю, каким еще способом подтвердить свою принадлежность к адвокатскому сообществу. Клеймо нам на теле не выжигают, форму не дают…

Если признания сего факта множеством организаций и должностных лиц, в т.ч. судей, прокуроров, следователей и т.д. и т.п. для налоговой службы мало, то что мне еще остается?

Может Мамой поклясться? Так ведь нельзя – Библия не велит, ибо сказано: “Еще слышали вы, что сказано древним: не преступай клятвы, но исполняй пред Господом клятвы твои. А Я говорю вам: не клянись вовсе: ни небом, потому что оно престол Божий; ни землею, потому что она подножие ног Его; ни Иерусалимом, потому что он город великого Царя; ни головою твоею не клянись, потому что не можешь ни одного волоса сделать белым или черным. Но да будет слово ваше: да, да; нет, нет; а что сверх этого, то от лукавого” (Нагорная проповедь, Евангелие от Матфея. 5,33-37)

3. Третьим Вашим требованием является предоставить «Договора (или все же Договоры?) подтверждающие оказание юридических услуг. Смиренно сообщаю, что предоставление мной любых договоров (соглашений) об оказании мной (адвокатом), равно как и мне (адвокату), гражданам и организациям юридической помощи (услуг), невозможно, т.к. это требование является незаконным и невыполнимым, в связи с прямым законодательным запретом, содержащимся в следующих взаимосвязанных правовых нормах:

===========================================================

РОССИЙСКАЯ ФЕДЕРАЦИЯФЕДЕРАЛЬНЫЙ ЗАКОН ОБ АДВОКАТСКОЙ ДЕЯТЕЛЬНОСТИ И АДВОКАТУРЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Статья 8. Адвокатская тайна

1. Адвокатской тайной являются любые сведения, связанные с оказанием адвокатом юридической помощи своему доверителю.

2. Адвокат не может быть вызван и допрошен в качестве свидетеля об обстоятельствах, ставших ему известными в связи с обращением к нему за юридической помощью или в связи с ее оказанием.

3. Проведение оперативно-розыскных мероприятий и следственных действий в отношении адвоката (в том числе в жилых и служебных помещениях, используемых им для осуществления адвокатской деятельности) допускается только на основании судебного решения.

Полученные в ходе оперативно-розыскных мероприятий или следственных действий (в том числе после приостановления или прекращения статуса адвоката) сведения, предметы и документы могут быть использованы в качестве доказательств обвинения только в тех случаях, когда они не входят в производство адвоката по делам его доверителей. Указанные ограничения не распространяются на орудия преступления, а также на предметы, которые запрещены к обращению или оборот которых ограничен в соответствии с законодательством Российской Федерации.

Статья 18. Гарантии независимости адвоката

1. Вмешательство в адвокатскую деятельность, осуществляемую в соответствии с законодательством, либо препятствование этой деятельности каким бы то ни было образом запрещаются.

2. Адвокат не может быть привлечен к какой-либо ответственности (в том числе после приостановления или прекращения статуса адвоката) за выраженное им при осуществлении адвокатской деятельности мнение, если только вступившим в законную силу приговором суда не будет установлена виновность адвоката в преступном действии (бездействии).Указанные ограничения не распространяются на гражданско-правовую ответственность адвоката перед доверителем в соответствии с настоящим Федеральным законом.

3. Истребование от адвокатов, а также от работников адвокатских образований, адвокатских палат или Федеральной палаты адвокатов сведений, связанных с оказанием юридической помощи по конкретным делам, не допускается.

4. Адвокат, члены его семьи и их имущество находятся под защитой государства. Органы внутренних дел обязаны принимать необходимые меры по обеспечению безопасности адвоката, членов его семьи, сохранности принадлежащего им имущества.

5. Уголовное преследование адвоката осуществляется с соблюдением гарантий адвокату, предусмотренных уголовно-процессуальным законодательством.

===========================================================

Кодекс профессиональной этики адвоката

Статья 6.

1. Доверия к адвокату не может быть без уверенности в сохранении профессиональной тайны. Профессиональная тайна адвоката обеспечивает иммунитет доверителя, предоставленный последнему Конституцией Российской Федерации.

2. Соблюдение профессиональной тайны является безусловным приоритетом деятельности адвоката. Срок хранения тайны не ограничен во времени.

3. Адвокат не может быть освобожден от обязанности хранить профессиональную тайну никем, кроме доверителя.

4. Без согласия доверителя адвокат вправе использовать сообщенные ему доверителем сведения в объеме, который адвокат считает разумно необходимым для обоснования своей позиции при рассмотрении гражданского спора между ним и доверителем или для своей защиты по возбужденному против него дисциплинарному производству или уголовному делу.

5. Правила сохранения профессиональной тайны распространяются на:

— факт обращения к адвокату, включая имена и названия доверителей;

— все доказательства и документы, собранные адвокатом в ходе подготовки к делу;

— сведения, полученные адвокатом от доверителей;

— информацию о доверителе, ставшую известной адвокату в процессе оказания юридической помощи;

— содержание правовых советов, данных непосредственно доверителю или ему предназначенных; — все адвокатское производство по делу;

— условия соглашения об оказании юридической помощи, включая денежные расчеты между адвокатом и доверителем;

— любые другие сведения, связанные с оказанием адвокатом юридической помощи.

6. Адвокат не вправе давать свидетельские показания об обстоятельствах, которые стали ему известны в связи с исполнением профессиональных обязанностей.

7. Адвокат не может уступить кому бы то ни было право денежного требования к доверителю по заключенному между ними соглашению.

8. Адвокаты, осуществляющие профессиональную деятельность совместно на основании партнерского договора, при оказании юридической помощи должны руководствоваться правилом о распространении тайны на всех партнеров.

9. В целях сохранения профессиональной тайны адвокат должен вести делопроизводство отдельно от материалов и документов, принадлежащих доверителю. Материалы, входящие в состав адвокатского производства по делу, а также переписка адвоката с доверителем должны быть ясным и недвусмысленным образом обозначены как принадлежащие адвокату или исходящие от него.

10. Правила сохранения профессиональной тайны распространяются на помощников и стажеров адвоката, а также иных сотрудников адвокатских образований.

Примечание: В целях настоящего Кодекса под доверителем понимается:

— лицо, заключившее с адвокатом соглашение об оказании юридической помощи;

— лицо, которому адвокатом оказывается юридическая помощь на основании соглашения об оказании юридической помощи, заключенного иным лицом;

— лицо, которому адвокатом оказывается юридическая помощь по назначению органа дознания, органа предварительного следствия, прокурора или суда.

Таким образом, никакие сведения, составляющие адвокатскую тайну, не могут быть Вам предоставлены.

Одновременно, на случай появления желания устроить мне, моим коллегам, или возглавляемому мной адвокатскому образованию проверочные мероприятия, называемые в просторечье «маски-шоу», заявляю о том, что: ·Коллегия адвокатов никому, никаких услуг не оказывает (юридическая помощь оказывается непосредственно адвокатами).·

- В помещении НО КА «Цитадель» НЕ хранятся никакие бухгалтерские документы, т.к. бухгалтерский учет ведется специализированной (аудиторской) организацией.·

- В помещении НО КА «Цитадель» НЕ хранятся никакие документы наших клиентов, за исключением тех, что входят в адвокатское производство, составляют адвокатскую тайну, и НЕ могут быть НИКЕМ изъяты.·

- В помещении НО КА «Цитадель» НЕ хранятся наркотики, оружие, деньги, и все прочие вещи и документы, которые могут представлять интерес для правохоронительных органов, и/или использоваться в качестве доказательств.·

- В помещении НО КА «Цитадель» запрещено (Законом, а не чьей либо прихотью) проведение любых оперативно-розыскных (проверочных) мероприятий и/или следственных действий.

Дабы избежать в будущем подобных нелепых казусов, а заодно оградить себя от их негативных последствий, мы готовы оказать посильную помощь в образовании и развитии особо отстающих, или наоборот – самых смышленых, сотрудников ИФНС.

В частности, мы готовы бесплатно организовать для них развивающую группу продленного дня, и лично (в свободное время) проводить с ними занятия по следующей (примерной) программе:

- Игры, развивающие логическое мышление, например: «продевание кубика, пирамидки, шарика, через соответствующие отверстия в дощечке», «складывание мозаики и пазлов (картинок состоящих из множества отдельных элементов)», «исправление ошибок (исправить неправильные форму или цвет предмета, найти несуразность по картинке или описанию)».

- Развитие памяти: вспоминание, пересказ и разумное объяснение того, что было вчера, после праздников, и т.п.

- Чтение и письмо: складывание слогов, целых слов и предложений, пересказ их содержания. Выработка навыка предварительного прочтения подписываемых документов.

- Изучение пословиц, поговорок, загадок, понимание их смысла и значения. Например: «Заставь дурака Богу молиться – он себе лоб расшибет!» — чрезмерное и безоглядное усердие, может приводить к плачевному результату, даже из самых благих намерений.

- Изучение правил сложения и умножения (вычитание и деление) освоено в достаточной мере.

- Пересказ добрых и поучительных сказок, например: «О рыбаке и рыбке», «О попе и работнике его, Балде», «Как один мужик двух генералов прокормил (Салтыков-Щедрин)» и др.

- Привитие вдумчивого понимания значения различных слов и выражений на основе толкового словаря и детской энциклопедии, подбор синонимов и антонимов, пересказ текстов своими словами.

Надеюсь, что совместными усилиями мы сможем добиться хороших результатов в развитии умственных способностей отстающих сотрудников и довести эти способности до уровня нормальных и образованных граждан.

С уважением, председатель Коллегии Адвокат, налогоплательщик: Морохин И.Н.

********************************************************************

Однако, пока, все наши аргументы разбиваются о стену непонимания самой сущности адвокатской деятельности…

Сильно! Очень сильно!