Данная инструкция списания долгов по кредитам физических лиц не предназначено для различных авантюристов, аферистов, джентльменов удачи и прочих пиратов, желающих получить незаконное и необоснованное вознаграждение за счет банков и прочих ростовщических организаций.

Этот материал для тех, кто попал в капкан ростовщиков и их прихвостней — мытарей, «предпринимателей на долгах» и прочих паразитов, а также для представителей юридического сообщества, занимающихся представлением и защитой интересов должников. В данном материале сделана попытка системно взглянуть на банкротство физических лиц с позиции должника с целью списанию долгов по кредитам.

Моральная сторона списания долгов по кредитам физических лиц. Риски для должников и риски для кредиторов

Есть странное поверье, что банкротство физических лиц — это инструмент жуликов, которые тем самым наносят урон добропорядочным коммерческим организациям и, как следствие, экономике нашей Родины.

Да, безусловно, должник должнику рознь. Но, как правило, пиратство в сфере кредитования процветает при очень серьезных суммах и при поддержке на самом высоком уровне. Их инструмент — коррупция, наш инструмент — 127-ФЗ «О несостоятельности (банкротстве).

У недобросовестных должников нет ни страха, ни чувства вины — двух основных рычагов, на которые воздействуют взыскатели. Добросовестные же (есть в слове „добро“ и „совесть“), как правило, до определенной поры чувствуют за собой обязанность погашать взятые обязательства. И только когда платить попросту нечем, падают в долговую яму из сложного процента.

Нужно отдать должное приставам — за последние годы они сильно улучшили эффективность своей работы. В небольших населенных пунктах, городах до миллиона чревато иметь крупную задолженность и владеть имуществом, на которое может быть обращено взыскание. В маленьких поселках вообще чревато иметь открытое исполнительное производство.

Постепенно и последовательно УФССП наращивает эффективность работы и в крупных мегаполисах.

Да, методы грубоваты, стараются списать несписываемое, забрать незабираемое, но увеличение эффекта от их присутствия налицо. Должники думают, что от кредиторов исходит некая опасность, связанная с неоплатой долга, хотя в отношении физических лиц под ударом чаще находится именно кредитор, если не является крупной коммерческой организацией.

Мой однокурсник 31 августа 2009 года (как было установлено районным судом города Волгограда) снабдил двух граждан Таджикистана пистолетами «ТТ» с глушителями и за денежное вознаграждение в сумме 350 000 рублей, отправил на встречу с кредитором, которому по расписке был должен порядка 9 000 000 рублей. Таким образом, должник, видимо, хотел списать накопившиеся обязательства.

Но, произошла утечка, сделали инсценировку, по итогу всех «повязали». А материал попал в открытые источники. Кто знает, если бы тогда уже был введен в действие раздел 127-ФЗ «О несостоятельности (банкротстве), позволяющий списывать задолженность физических лиц, может и парень с подельниками бы остались на свободе и кредитор жизнью не рисковал. Поэтому, долги бывают куда более опасными для кредиторов, чем для должников. Попав в долговую яму, нужно отдавать в этом отчет.

Списание долгов по кредитам. Шаг 1 — формирование портфеля. Превращение гражданина в должника

Портфель как правило формируется постепенно и последовательно на основании желаний и потребностей, которые в тот или иной момент не совпадают с возможностями.

Реклама, информационные вирусы, сказки о счастье за семью железками, желание кайфануть и вызвать зависть у окружающих толкает гражданина к ростовщикам. Первый кредит, как правило, берется более или менее осознанно, второй под впечатлением первого, третий, чтобы провести реструктуризацию и т.д. и т.п.

Списание долгов по кредитам. Шаг 2 — ищем пути выхода из кризиса

Легальных путей выхода из долгового кризиса всего два — что-то делать либо ничего не делать. В первом случае, как правило, происходит смена «адресов, паролей, явок» — меняются сим-карты, адрес проживания, официальное место работы меняется на неофициальное. Дальше остается только ждать, пока все само собой не уляжется.

Если никто особо не беспокоит и не напрягает, то и «явки-пароли», как правило не меняются. Чем выше «напряг» тем больше движений. Второй путь — банкротство. Можно действовать самостоятельно, можно через юриста/адвоката, можно через арбитражного управляющего. Все зависит от должника, его кармы и психологической устойчивости.

Банкротство — это способ освободиться от финансового рабства, ведь даже суперпаразиты понимают, что нижнее звено ростовщиков «перегибает палку» ссудным процентом и частичным резервированием. Банкротство физических лиц — это клапан, через который спускается пар кредитов, займов, цессий, коллекторов. Здесь самое главное, не иметь умысла, направленного на заведомое неисполнение кредитных обязательств. Иначе, рано или поздно, все равно „накроет“.

Списание долгов по кредитам. Шаг 3 — формируем броню от кредиторов — подаем заявление о банкротстве физического лица

Единственный и, пожалуй, лучший способ радикально решить долговые проблемы — подать заявление о собственном банкротстве. Сделать это не так сложно. Если уметь читать и писать, вполне можно рискнуть на самостоятельные действия. Далее по „формуле“ — чем выше осознанность и бюджет, тем комфортнее и результативнее процедура.

Если нет источника дохода, из которого необходимо ежемесячно получать прожиточный минимум или есть ипотечное жилье, c которым не жалко расстаться — можно обанкротится по особым условиям.Образец заявления о признании должника несостоятельным (банкротом), проверенный на практике, приложен к настоящему материалу. Список документов в конце документа в разделе «Приложения».

Между подачей заявления на банкротство физического лица и рассмотрения обоснованности этого заявления (признания гражданина банкротом) может пройти до 2 месяцев. Но, как показывает практика САМ ФАКТ ПОДАЧИ достаточен для того, чтобы мухи коллекторы и мытари отстали.

Списание долгов по кредитам. Шаг 4 — ход процедуры банкротства

Есть две процедуры, применяемые в отношении физических лиц — процедура реструктуризации долгов и процедура реализации имущества гражданина. Для банкротства с целью списания долгов практическую пользу имеет процедура реализации имущества гражданина.

Наибольшие хлопоты в банкротстве — это направление прожиточного минимума. Все должники — живые люди, которые зависят от любых денежных поступлений. Если есть источник дохода — процедура хлопотная. Нет источников дохода — хлопот меньше, но у суда возникнет вопрос почему его нет, этого источника.

Списание долгов по кредитам. Шаг 5 — итоговый судебный акт об освобождении от обязательств

Судебная практика в изобилии имеет решение, где по итогу процедуры реализации имущества не происходит освобождение от обязательств. То, что сегодня делают франшизы по банкротству, можно назвать одним словом — шлак. Все информационное поле по банкротству физических лиц и списанию долгов заточено под одно — заключению договора с самим должником.

Тогда как оно, наоборот, должно информировать о том, что нельзя заключать этот самый договор, чревато совершать сделки свыше 50000 рублей, финансовый управляющий не является „исполнителем“ или стороной по договору и т.д. и т.п. Недобросовестные юристы, адвокаты тычут пальцем в суд, говоря, что это «суд», а не суд. На самом деле дела о банкротстве физиков — одна из немногих сфер практики, где идет минимальное воздействие коррупционного и административного ресурса.

Каждая процедура имеет четкие перспективы. Когда медсестра берет кредиты на 8 миллионов рублей без обеспечения и через месяц подает на банкротство — понятно, что у суда будут вопросы. Я до сих пор не пойму, почему у коллеги, обратившегося с подобной проблемой, судья вызывал такое раздражение. Франшизы на банкротство, „юристы — предприниматели“ — это карма должников.

Договоры с «гарантией списания долга», «списания долгов или выплаты исполнителями», «банкротство с долгом от 200 000 рублей», прямые договоры с должником, «банкротство с сохранением имущества» — все это нужно для того, чтобы как-то разбавлять положительную судебную практику.

Невыплата прожиточного минимума, закошмаривание должников — это плата за ту жадность, которую иногда преследуют как должники так и соисполнители процедур банкротства.

Списываем долги правильно

Списываем долги правильно

К нам обратился достаточно молодой мужчина, но уже пенсионер. Долговая нагрузка чуть больше 2 миллионов. Источник дохода — пенсия. Разведен. Несовершеннолетняя дочь. Сделок никаких. Регион — Московская область. Анализ должника, подготовка и подача заявления, содержащего ходатайство о введении в отношении гражданина процедуры реализации имущества гражданина.

Рассмотрение обоснованности заявления, введение процедуры заняло чуть более 8 месяцев.

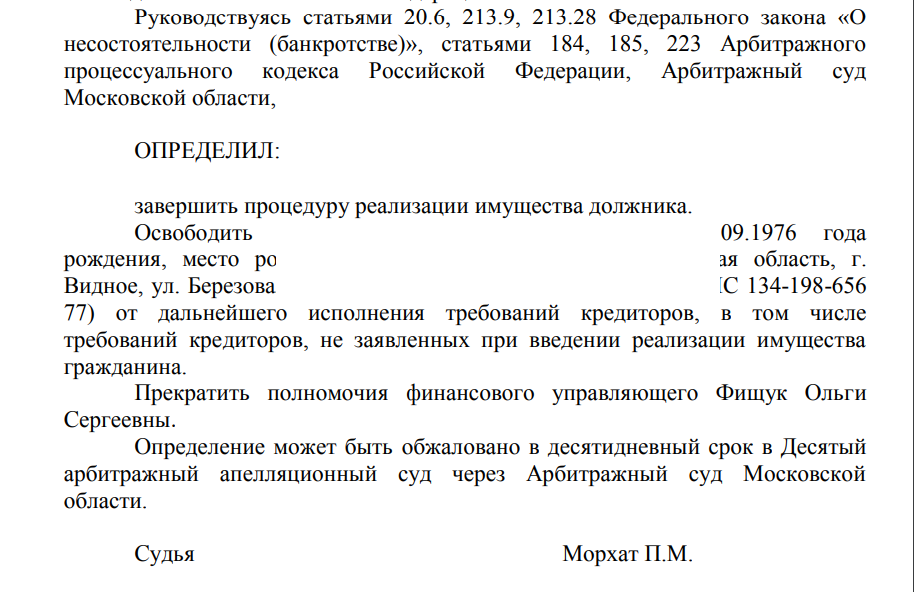

По итогу процедуры Арбитражный суд Московской области определил:

После того, как сообщили должнику о вынесенном судебном акте, он тихим голосом спросил «Все?» потом еще раз «Правда все?». И это много стоит. Мы приглашаем к сотрудничеству всех, кто заинтересован в чистом, прозрачном банкротстве физических лиц с полным сопровождением должника. Без кривых схем, левых обещаний, «лидов», «скриптов», воронок и прочей шелухи.

С детальным, дотошным анализом каждого должника по принципу «7 раз отмерь, 1 отрежь» с тем, чтобы гражданин все-таки передумал, а не бежал заключать договор. А если не передумал, то по итогу получил то, что хотел — полное избавление от долгового рабства.

Регион местонахождения должника значения не имеет. Уровень участия в деле, повышение квалификации, погружение в процесс — индивидуально по желанию.

Добавлено: 18:29 10.06.2025

Как всегда «всё по-полочкам» (Y)

Уважаемые Александр Алексеевич и Ольга Сергеевна, приятно видеть результаты слаженной профессиональной работы, без лишних обещаний и невозможных гарантий.

Поздравляю с успешным завершением очередного дела! (handshake)

Уважаемый Иван Николаевич, благодарю!(handshake)