Темами про недобрых скупердяев-страховщиков уже исписаны тонны бумаги…

Много-много советов дано обывателям, как не допустить очередного «лохотрона». И как, в случае необходимости, бороться с его последствиями — тоже рассказано не мало.

Тем не менее, тема актуальна по-прежнему… Проблем не становится меньше.

Причем, на смену старым, изъезженным схемам, приходят все новые…

Ушлые и продвинутые «торговцы из сферы по защите интересов физических и юридических лиц… (см. Закон об организации страхового дела)» изобретают все новые и новые способы извлечения выгоды вопреки тем самым интересам, которые призваны обеспечивать.

А доверчивые граждане, живущие, как будто, где-то в ином измерении, молчаливо соглашаясь, позволяют себя одурачивать… в который раз…

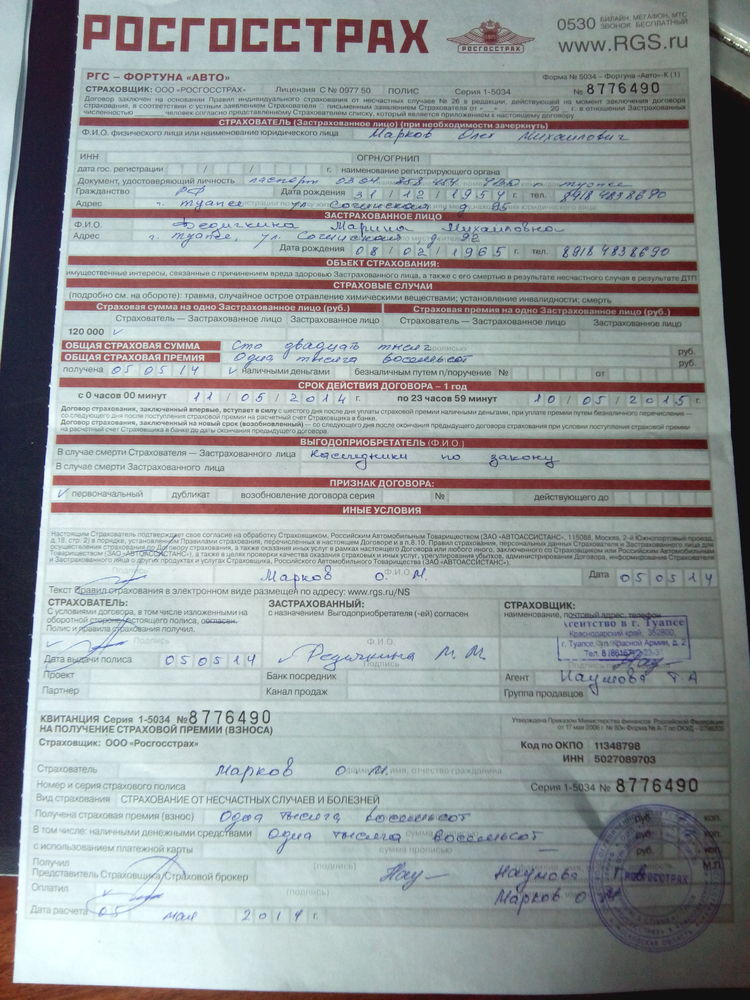

В относительно недавнем прошлом многие наши автолюбители дружно стали замечать, что «как-то вдруг» существенно подорожала страховка и «перестали» действовать скидки за безаварийную езду…

На поверку эти отговорки оказались прикрытием, а на самом деле Страховые компании, из-за прогрессирующей убыточности автогражданки стали тупо (или умно?) навязывать всем обращающимся «в довесок» личное страхование жизни и здоровья.

И если раньше что-то подобное встречалось больше как исключение, то сейчас — повсеместно.

Причем «втюхивать» не стесняются совершенно разными способами, кто во что горазд…

И на живца-любителя халявы «2 по цене 1», и «потому что обязательно» «по новым требованиям», и с повестованием о всенепременной нужности-важности «для Вас же самих» (благими намерениями...), и отказы в выдаче полиса ОСАГО без доп. страхования, когда с улыбкой на лице и заученной фразой «от нас так требуют», а когда — и с агрессией... и даже откровенный обман, что «это новый бланк заявления от страхователя ОСАГО» (тут довелось принимать участие лично, в качестве главного действующего лица, и недоумению моему от подобной наглости не было предела)…

В общем, в ход идет все!

Последствия одного такого случая успешно разрешены мной в судебном порядке, в деле о защите прав потребителя.

Основания — довольно подробно изложены в определении апелляционной инстанции, проникнувшейся нашими доводами и отменившей первоначальное решение мирового судьи об отказе в удовлетворении заявленных требований.

Исход не очень сложного в техническом исполнении дела, тем не менее, принципиально порадовал.

Из-за насущности проблемы, достижения целей и торжества справедливости.

Про справедливость — всегда бы так…

Судебные акты публикую в полном объеме. Разрешение доверителя имеется.

Навязывание страхования жизни при ОСАГО - как способ повышения ликвидности и доходности страхового бизнеса. Пример одного дела из практики.

Документы

Документы

Вы можете получить доступ к документам оформив подписку на ПРО-аккаунт

или приобрести индивидуальный доступ к нужному документу. Документы, к которым можно приобрести

индивидуальный доступ помечены знаком ""

| 1. | Решение суда первой инстанции - в иске отказать | 3 MB | 6 | |||

| 2. | Апелляционное определение | 3.2 MB | 7 |

Упомянутые статьи кодексов

Теги

Отличная работа.(Y) Я правда, никогда с такими схемами навязывания страхования жизни при заключении договора ОСАГО не сталкивалась. Хотя каждый год страхуем гражданскую ответственность и имеем уже максимальную скидку за безаварийность.

Возможно, вы их «объехали» )))

У нас повсеместно, куда не приди. Пострадали даже уже некоторые судьи (по другому аналогичному делу требования наши удовлетворили в первой инстанции, в том числе, благодаря личным эмоциям супруга председательствующего на заданную тему)…

а как добиться скидки за безаварийность?

Так называемая, скидка за безаварийность — КБМ (коэффициент «бонус-малус») отвечает за поощрение безаварийного вождения и предусматривает ежегодную скидку 5% по накопительной системе (если не изменяет память до 40%, но могу ошибаться).

Точный механизм расчета тоже не берусь воспроизвести, но знаю, что скидка тем больше, чем большее число раз страхователь страхуется у одного и того же страховщика. И имеют значение только те ДТП, по которым осуществлялись страховые выплаты. При переход из одной страховой компании в другую, для предоставление скидки, новый Страховщик может потребовать справку от предыдущего о безаварийной езде. Но в настоящий момент существует единая база Страхователей и уважающие себя страховые компании ее имеют и новых клиентов «не гоняют»…