Процедура банкротства физического лица настолько опошлена копирайтерами, маркетологами, директологами, что у неподготовленного пользователя возникает иллюзия о ее бесплатности, халявности, запутанности, асоциальности и чрезмерной сложности.

Цена халявы в банкротстве физического лица составляет в среднем 350-360 тысяч рублей с одного должника, которые он по итогу платит, начав с предложения в 40-50-60 тысяч, а то и вовсе с бесплатного банкротства.

Запутанность и чрезмерная сложность — следствие клипового мышления, когда юзер, вместо анализа документов, судебной практики, чтения двух страниц нормативно-правового текста, начинает искать… «отзывы прошедших банкротство», искренне полагая, что выключенный мозг всегда приносит удачу.

Квазиасоциальность — не понимание, что банкротство подходит далеко не всем, что бы там не говорила реклама. Набрав заведомо невозвратных кредитов, «потеряв» имущество, не стоит искать того «доктора», чья пилюля перенесет в колхоз «Светлый путь».

По итогу, в информационном поле банкротства физических лиц мы имеем непонятную понятность или, проще говоря, низкопробную информационную дурь, которая травит чистый, прозрачный институт.

Учитывыя, что на «Праворубе» публикуется наиболее ценная, практически полезная информация, пусть эта публикация поможет хотя бы одному человеку, столкнувшемся с долговой кабалой, сделать правильный выбор.

1. Кому показано банкротство и когда следует срочно слать кредиторов на три буквы

До развития информационных технологий и всеобщей тваризации, было гораздо проще — каждый отвечал за свои слова. Мужская половина населения, как правило, решала свои конфликты грубой физической силой, что приводило к единому правилу — если кто-то что-то где-то ляпнул, за это можно было отгрести.

За любую угрозу, любой посыл, можно было найти человека, спросить, что он имел в виду и, соответственно (вырезано цензурой). Никто не писал никаких заявлений, тем более никто и никогда не угрожал женщинам и детям.

Большинство из нас наивно воспринимает окружающих по своему образу и подобию. Принято считать, что особь, передвигающаяся на двух ногах — это человек. Штаны свидетельствуют о мужских признаках, юбка о женских. Но это не правда. Повсеместно развивается бич бесполости.

Сегодня у бесполых существ принято угрожать должникам:

Понятно, что существо, которое родило такое послание, никогда никуда не приедет, никогда не реализует задуманное, но на должников такие смс имеют серьезное воздействие.

Поэтому, чтобы не нарушать действующее законодательство, нужно срочно слать кредитора на три буквы — в суд (как, расскажем чуть ниже).

И для объективности приведем противоположный пример.

Женщина набирает неовзвратных кредитов в конце года, в начале следующего подает на банкротство. В заявлении ни слова куда делись семь миллионов рублей. Это стремная ситуация, когда просто не стоило банкротится.

2. Лучшим «отзывом прошедшего банкротство» является судебный акт об освобождении должника от дальнейшего исполнения обязательств

Соласно данным «Яндекс.Вордстат» почти 5000 человек обращаются с запросом об отзывах физических лиц, прошедших процедуру банкротства.

Но ведь банкротство — это не электрический чайник, не микроволновка, не ремонт автомобиля, списание долгов — весьма и весьма личная процедура.

Ведь в том же «вордстате» вы не найдете ни одного запроса по теме «отзывы людей, перенесших операцию на сердце» или «отзывы людей после лечения кариеса» либо «отзывы людей, которым удалось изменить меру пресечения на домашний арест».

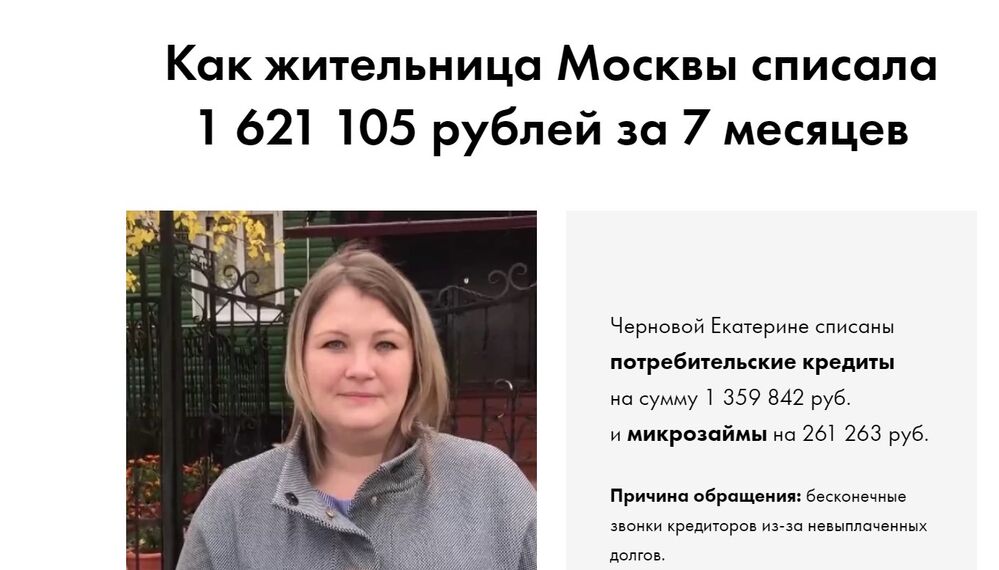

Вот Чернова Екатерина, которая по утверждению достаточно крутой фирмы по банкротству списала 1,6 миллионов рублей:

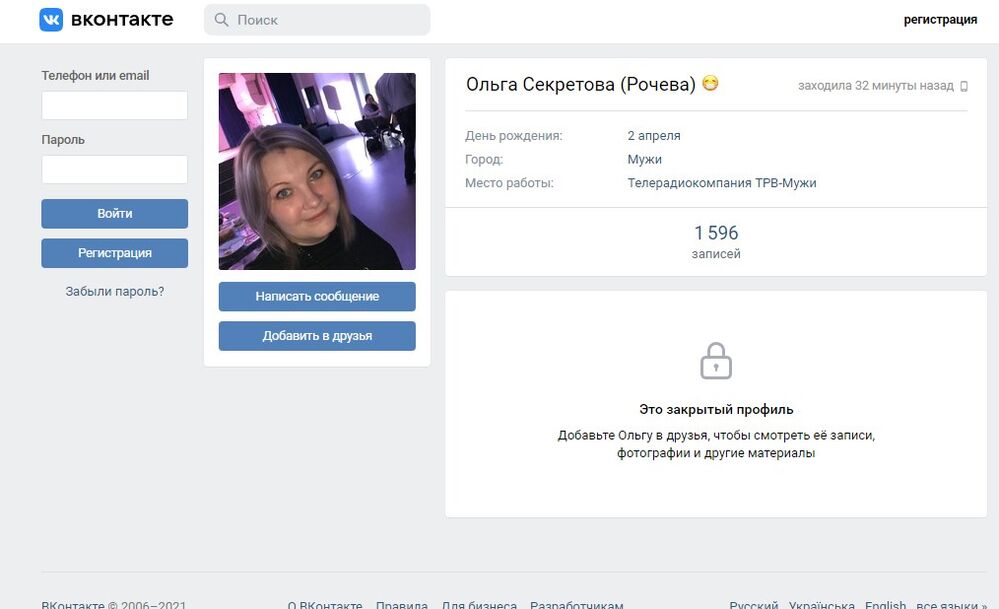

В картотеке, ЕФРСБ нет такого дела. Да и сама Екатерина, согласно данным сети «интернет» Ольга Секретова, которая работает на телестудии:

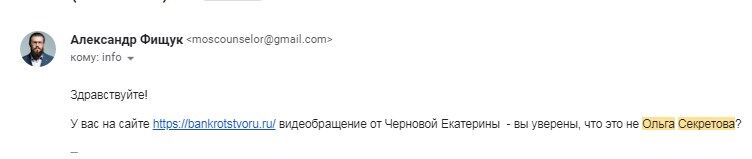

Я спросил у ребят, ничего они не перепутали, Но общаться со мной юристы по данному запросу не стали:

Поэтому, друзья, уважайте свой интеллект — смотрите документы, практику. Иначе цена вам — 400 рублей. Ровно столько стоит заявка (лид) на банкротство, которыми торгуют маркетологи, создающие подобные сайты.

3. В банкротстве «свой» юрист (адвокат) — либо лучший друг, либо подлый враг

Сталкиваясь с теми или иными долговыми проблемами, понимая, что решить их не представляется возможным, должник, как правило, начинает искать нужную информацию в сети «интернет» и (или) идет консультироваться к своему юристу (адвокату), который был уже представителем по другим делам.

Если юрист (адвокат) — человек, то должник в выигрышном положении. Через призму своего профессионального опыта, имея «чуйку», «свой» юрист сможет оградить доверителя от мошенников и проходимцев.

Если же юрист не человек, то должник попадает в следующий сценарий.

Гражданин оплачивает юристу полную стоимость процедуры банкротства физического лица (как правило в 1,5-2 раза ниже «рынка»), юрист готовит пакет документов на банкротство, берет данные саморегулируемой организации арбитражных управляющих (СРО АУ) из сети «интернет».

Суд рассматривает заявление, делает запрос в СРО АУ, та дает клич среди своих членов — арбитражных управляющих. Кто-то из них, либо начитавшись последней практики по преодолению исполнительского имунитета в отношении единственного жилья, либо, в надежде выбить из должника невыбиваемое, дает согласие быть утвержденным в процедуре банкротства.

Юрист доволен — деньги он отработал, процедура введена.

Финансовый управляющий заходит в процедуру банкротства, начинает «кошмарить» гражданина. Но, как правило, получает со стороны суда отказ. Благо, последние метры жилплощади не отбирают. Оспаривает сделки за пределами, вызывая определенные психические реакции от должника, вновь получает от суда отказы. Не видя перспектив, управляющий выходит из не завершенной процедуры.

Гражданин остается в подвешенном состоянии — деньги заплачены, кошмар пережит, а долговая кабала как была, так и есть. Идет к юристу — а юрист, что? Юрист показывает на управляющего. А финансовый управляющий? А они, как правило, не дают контакты должникам.

И, гражданин, запускает процедуру банкротства практически с самого начала, за исключением подготовительного этапа. В этот раз уже оплачивая полную рыночную стоимость (а это куда дороже, ведь бросить нельзя, а завершать нужно).

4. Пошаговая инструкция банкротства физического лица

Отрезок от долговой кабалы до освобождения от обязательств состоит из следующих этапов:

- Принятие решения о банкротстве

- Поиск исполнителя

- Подготовка документов и направление в суд

- Рассмотрение поступивших документов, запрос в саморегулируемую организацию арбитражных управляющих

- Получение согласие арбитражного управляющего быть утвержденным финансовым управляюзим в процедуре банкротства должника

- Введение в отношении должника процедуры реализации имущества гражданина

- Направление запросов, сбор информации по имуществу, совершенным сделкам по его отчуждению, реализация иных мероприятий процедуры банкротства физического лица

- Предоставление отчета финансового управляющего

- Рассмотрение отчета арбитражным судом и освобождение от обязательств, если должник добросовестный. Не освобождение, если не добросовестный

Профессионал может подготовить хорошее, качественное, рабочее заявление на признание должника банкротом за один день. Документы по списку, как правило, собирает сам должник.

Банкротство физического лица не является услугой, а финансовый управляющий не является и не может яляться исполнителем по договору, все происходит на основании судебных актов и регламентируется ГК РФ, АПК РФ, СК РФ, Законом о банкротстве и др.

Нет никакого «банкротства с сохранением имущества», «кривого банкротства для особенных должников» — это низкопробная информационная дурь.

Никто и никогда не будет «оплачивать долги, если они не спишутся».

Включать разум, читать, думать или смотреть картинки — каждый решает сам.

Если принять эти правила, то успех в банкротстве обеспечен.

Добавлено: 17:38 10.06.2025

Уважаемый Александр Алексеевич, всё верно — вера в чудеса движет очень большой частью потенциальных банкротов! Ваша статья, будучи ими прочитана, наверняка поможет задуматься и начать искать профессионала для реализации задуманного.

Уважаемый Герман Анатольевич, благодарю!