2019 год, Вывод эксперта: на дату производства экспертизы ответить на вопрос, какой финансовый результат получило ООО «Х» от реализации угольной продукции по договору комиссии, не представляется возможным до устранения противоречий между документами и установления фактических обстоятельств совершения сделки.

О чем сообщает вывод: об искажениях и недостоверности бухгалтерского учета на предприятии и взаимосвязанной с ним организации, при данных обстоятельствах использование бухгалтерских данных приведет к ошибочному выводу, ответить на вопрос будет возможно, когда будут установлены действительные факты и обстоятельства по сделкам, а к пониманию следует вероятность получения выгод в пользу неустановленных лиц.

- Ранее, 2014 год: по арбитражному делу о банкротстве предприятия ООО «Х», заключением аудитора (2014г.), было установлено:

«Обогатительное предприятие «Х» приобрело уголь «отсев». После этого в бухгалтерском учете был отражен перевод всего отсева в обогащенный уголь бухгалтерской проводкой Дт 41 «Обогащенный уголь» — Кт 41 «Отсев». Далее этот обогащенный уголь был полностью реализован предприятием «Х» на экспорт по договору комиссии. Наценка составила минимальное значение, и это без учета общехозяйственных расходов» (примечание – здесь и далее по тексту название организации изменены).

Здесь видно, что изложенное в заключение аудиторами не сообщало ничего необычного, описывало схему обычной деятельности предприятия, включая сообщение о минимальной наценке

- 2019 год, по делу назначена и проведена судебная финансово-экономическая экспертиза.

- Один из вопросов относился к вышеописанной ситуации:

Какой финансовый результат получило обогатительное предприятие «Х» по взаимосвязанным договорам: договору поставки, где покупатель – предприятие «Х», поставщик — «Ромашка», и договору комиссии, где комитент – предприятие «Х», комиссионер — «Ромашка», в даты …?

Судебным экспертом было установлено:

(далее — в схематичном изложении:

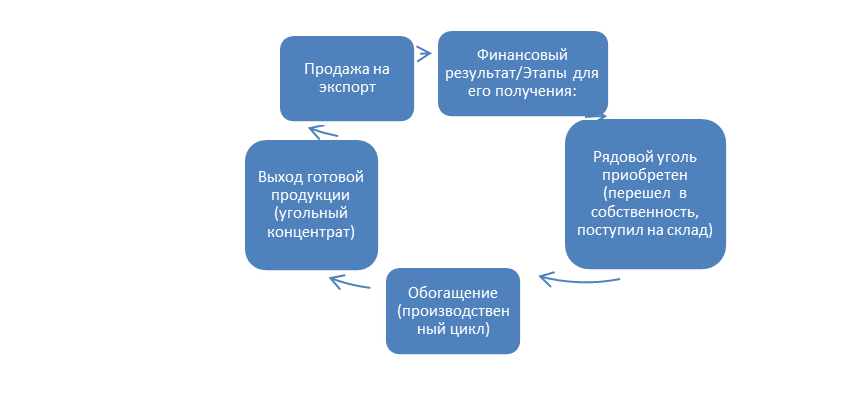

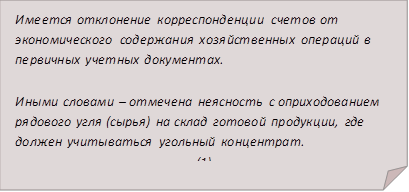

- Поскольку рядовой уголь является сырьем для производства угольного концентрата, то при его поступлении учет должен быть организован на счете 10 «Сырье и материалы».

- Однако его учет организован по складу Готовой продукции, на счете 41.01 «Товары на складах».

Далее экспертом сделан промежуточный вывод:

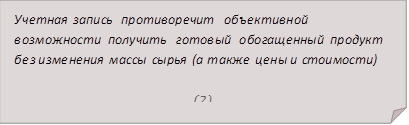

3. Оборотами по одному счету, одной датой – в дату оприходования рядового угля согласно товарным накладным, перемещен в пределах одного склада Готовой продукции, в том же количестве, по прежней цене — в другую номенклатурную группу «Уголь обогащенный», с обоснованием «комплектация номенклатуры».

Эксперт отметила в исследовании:

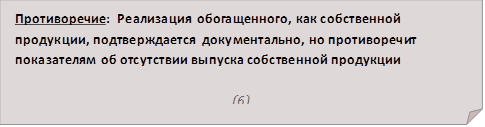

4. Вместе с тем, комплект отгрузочных документов подтверждает отгрузку обогащенного угля, выпуск которого не отмечен в учете, при этом

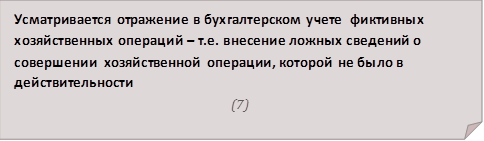

Вывод промежуточный: (экспертная оценка выявленным несоответствиям и противоречиям)

(примечание: установление, какой именно операции не было в действительности, выводит эксперта-экономиста за пределы его компетенции, но возможно в ходе следственных действий)

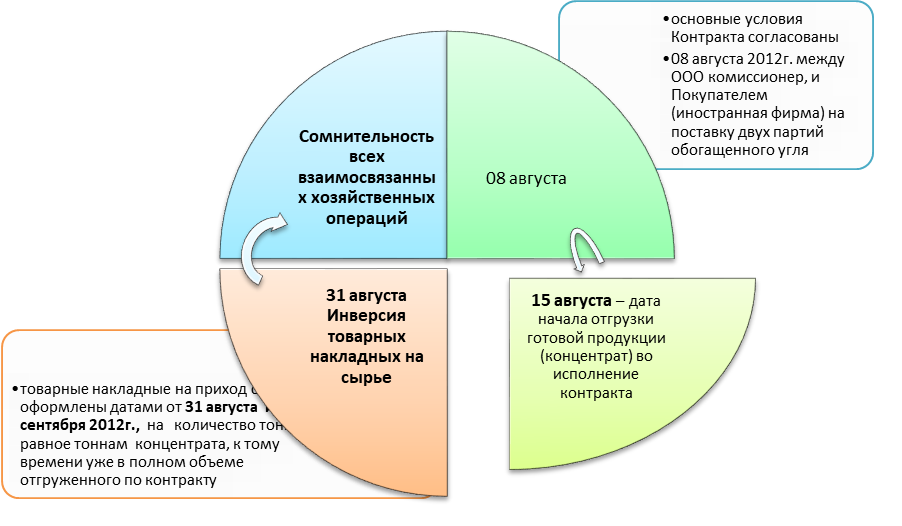

5. На следующем этапе была составлена матрица параллельных условно-симметричных потоков информации по исполнению договоров поставки, комиссии и контракта, это наглядно продемонстрировало и выявило следующее:

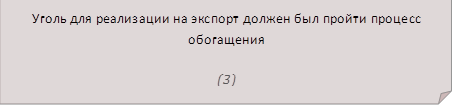

- основные условия Контракта согласованы были 08 августа 2012г. между ООО «Ромашка» — комиссионер, и Покупателем (иностранная фирма) на поставку двух партий обогащенного угля

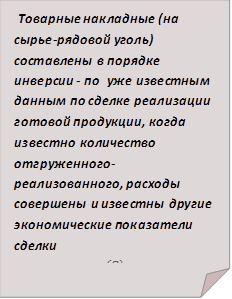

- 15 августа – дата начала отгрузки готовой продукции (концентрат) со стороны предприятия «Х» (комитент)

- цена реализации готовой продукции (концентрат), согласованная контрактом от 08 августа, на 5% выше а) учетной стоимости готовой продукции, и в то же время, б) цены на сырье, из которого продукция вроде как изготовлена 31 августа и 30 сентября 2012г.

- товарные накладные на приход сырья оформлены датами от 31 августа и 30 сентября 2012г., на количество тонн, равное тоннам концентрата, к тому времени уже в полном объеме отгруженного по контракту

Для целей данного изложения, выявленные связи и последствия их нарушения, представлены в виде следующей матрицы:

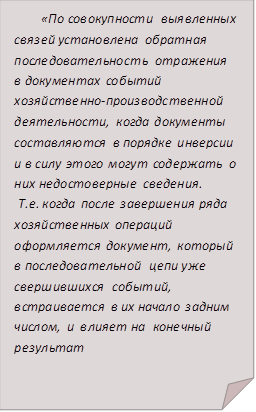

6. Проанализировав взаимосвязи и взаимозависимости между показателями бухгалтерского учета, товарных накладных на сырье, и отчетов комиссионера о продаже готовой продукции (угольного концентрата) провела очередное обобщение, и сделала вывод:

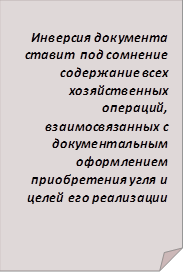

7. Так как на начальном этапе исследования экспертом были установлены признаки недоброкачественности товарных накладных, в дополнение следует отметить, что вывод об инверсии и недостоверности сведений в документах, подкреплялся результатами формальной и нормативной проверки документов.

Так, были отмечены признаки недоброкачественности документов товарных накладных: 1) не указаны договор в основание отгрузки, номера и даты железнодорожных накладных, количество вагонов и масса груза, приложений сертификатов качества; 2) использованы ненадлежащие реквизиты – вместо реквизитов договора указаны реквизиты счета-фактуры. Кроме того, по ходатайству не поступили другие документы: приложения к договору поставки о количестве, качестве и цене товара, Акты приемки из железнодорожных вагонов, сертификаты качества поставщика.

Вывод эксперта: на дату производства экспертизы ответить на вопрос, какой финансовый результат получило ООО «Х» от реализации угольной продукции по договору комиссии, не представляется возможным до устранения противоречий между документами и установления фактических обстоятельств совершения сделки.

Вывод сообщает: об искажениях и недостоверности бухгалтерского учета на предприятии и взаимосвязанной с ним организации, при данных обстоятельствах использование бухгалтерских данных приведет к ошибочному выводу, ответить на вопрос будет возможно, когда будут установлены действительные факты и обстоятельства по сделкам, а к пониманию следует вероятность получения выгод в пользу неустановленных лиц.

Исследование по вопросу проводилось с применением методов и приемов информационного анализа и логико-аналитического контроля, сравнения и информационной увязки показателей, декомпозиции (расчленении) показателей и записей и их системно-структурного анализа, анализа балансовых взаимосвязей экономических показателей, формальной и нормативной проверки документов, математического контроля.

Уважаемая Татьяна Алексеевна, отмечусь в плюсике, а статью оставлю на изучение.

Прекрасные статьи! Но, затратные к прочтению и осмыслению. Впрочем, как всякий полезный труд! (handshake)