Многие коллеги знают, что существенным условием соглашения об оказании юридической помощи является порядок и размер компенсации расходов адвоката (адвокатов), связанных с исполнением поручения.

Обычно в соглашениях об оказании юридической помощи у нас этот пункт выглядит следующим образом: «Доверитель возмещает Адвокату расходы, связанные с исполнением поручения, только в том случае если они подтверждены документально. Возмещение расходов осуществляется Доверителем в порядке и сроки, предусмотренные Соглашением. В случае прекращения Соглашения до исполнения поручения полностью Доверитель возмещает Адвокату фактически понесенные им при исполнении поручения расходы (издержки)».

Однако, мало кто использует этот пункт на практике, предпочитая брать у доверителя деньги на расходы, связанные с исполнением поручения, сверх оплачиваемого гонорара, не внося его в кассу и не выдавая квитанцию о приеме этих денег, либо включать эти расходы в гонорар, что увеличивает налоговую базу адвоката по НДФЛ.

Оба этих способа являются в корне неверными, так как в одном случае адвокат носит с собой неоприходованные деньги доверителя, а в другом случае будет платить налоги, которые он платить не должен.

Но что же тогда делать? Все просто — адвокату нужно нести расходы только из того вознаграждения, которое он получил от доверителя по соглашению, с последующей компенсацией последним адвокату этих расходов. Это очень наглядно можно показать на примере следующего дела, по которому доверитель пожелал, чтобы его расходы на адвоката были взысканы с проигравшей стороны.

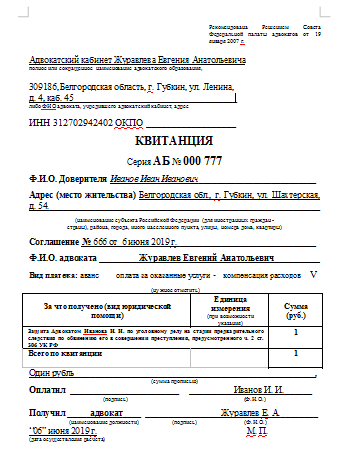

На основании соглашения об оказании юридической помощи я принял поручение на участие в деле в суде первой инстанции, по которому доверитель оплатил мне 50000 (пятьдесят тысяч) рублей, о чем ему была выдана квитанция.

Из этого гонорара я понес расходы на сбор доказательств за подготовку оценщиком двух отчетов о рыночной стоимости автомобилей по 2000 рублей каждый, на получение двух выписок из ЕГРН по 400 рублей каждая и на получение справки из ЗАГСа о заключении брака между доверителем и его бывшей женой в сумме 200 рублей. Итого, я понес расходы связанные с исполнением поручения доверителя в сумме 5000 рублей.

При предъявлении документов, подтверждающих эти расходы доверитель их мне компенсировал на вышеуказанную денежную сумму, о чем ему также была выдана квитанция с пометкой в ней о том, что это компенсация моих расходов по этому же соглашению.

К этим 55000 рублей вскоре добавились еще пять тысяч рублей за составление возражений на апелляционную жалобу ответчицы (заключено второе соглашение об оказании юридической помощи), тем самым взыскать с нее было необходимо 60000 рублей.

К заявлению доверителя о возмещении судебных расходов были приложены квитанции на сумму 50000 рублей, 5000 рублей и 5000 рублей, соответственно.

Суд первой инстанции полностью удовлетворил это заявление. Теперь осталось выяснить каким образом и на какую сумму будет уменьшена налоговая база адвоката.

Всего по первому соглашению был получен гонорар в сумме 55000 рублей, 5000 рублей из которых — это компенсация расходов адвоката, являющаяся моим доходом, но при этом она уменьшает налогооблагаемую базу на эту же сумму понесенных адвокатом расходов. Таким образом, налоговая база по этому соглашению будет 45000 рублей.

Такой вот непреложный закон: сумма компенсации доверителем адвокату этих расходов, включенная в состав доходов адвоката (в книгу учета доходов и расходов адвоката в строке «доходы»), не увеличивает налоговую базу по НДФЛ, а расходы эти как были так и остались расходами адвоката, связанными с исполнением поручения и включаются в книгу учета в строку «расходы».

Таким образом, правильное оформление финансовых отношений с доверителем, в полном соответствии с п. п. 4 ч. 4 ст. 25 Федерального закона от 31.05.2002 № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации», позволяет убить сразу двух зайцев: адвокату законным способом уменьшить налоговую базу, а доверителю взыскать расходы на адвоката, представив в суд квитанции установленной формы.

Согласие доверителя на публикацию материалов дела получено.

Адвокат Журавлев Евгений Анатольевич, № 31/709 в реестре адвокатов Белгородской области.

Уважаемый Евгений Анатольевич, копейка в копейку, и не почикали Ваши требования :)

Я думаю это потому, что Вы расписали красиво :)

Уважаемый Вадим Иванович, спасибо! :) Доверитель с самого начала нашего с ним сотрудничества попросил, чтобы я помог ему все до копейки взыскать. Я постарался воплотить его просьбу в жизнь. Все получилось.