Последние несколько лет я плотно работаю с проблемами малого бизнеса г. Владивостока. Особенно часто возникают вопросы, связанные с различными требованиями, запросами и проверками налоговых органов.

Чтобы лучше ориентироваться с 2023 г. веду в Exel таблицу всех судебных дел, начиная с первой инстанции, по налоговым спорам в арбитражных судах Дальневосточного округа. В итоге накопилась довольно внушительная база типовых ошибок и единичных удачных решений бизнеса, а также типовых приемов работы налоговиков и основные подходы арбитражных судов. Стала понятна политика налоговых органов, что называется, “на земле”.

Налоговые споры в Приморском крае и на Дальнем Востоке

90% всех налоговых дел в арбитражных судах — это “бумажный НДС”, дальше примерно одинаковое количество дел по “дроблению”, “самозанятым” и различным оптимизациям с целью сохранения спецрежимов.

За 2023 — 2025 гг. арбитражными судами в пользу налогоплательщика было рассмотрено только 2 дела (А51-4575/2021, А51-17833/2023) и 1 дело было направлено на новое рассмотрение судом округа (А51-14487/2023). Перечисленные дела были связаны с “дроблением” бизнеса. Все остальные споры разрешились в пользу налоговых органов.

Исходя из анализа картотеки арбитражных дел, минимальный размер доначислений по результатам выездной налоговой проверки составляет 7 млн. рублей, а максимальный 800 млн. руб.

Это таблица по Приморскому краю, которая была подготовлена для выступления на Налоговом форуме во Владивостоке в 2026 г. (презентация во вложении).

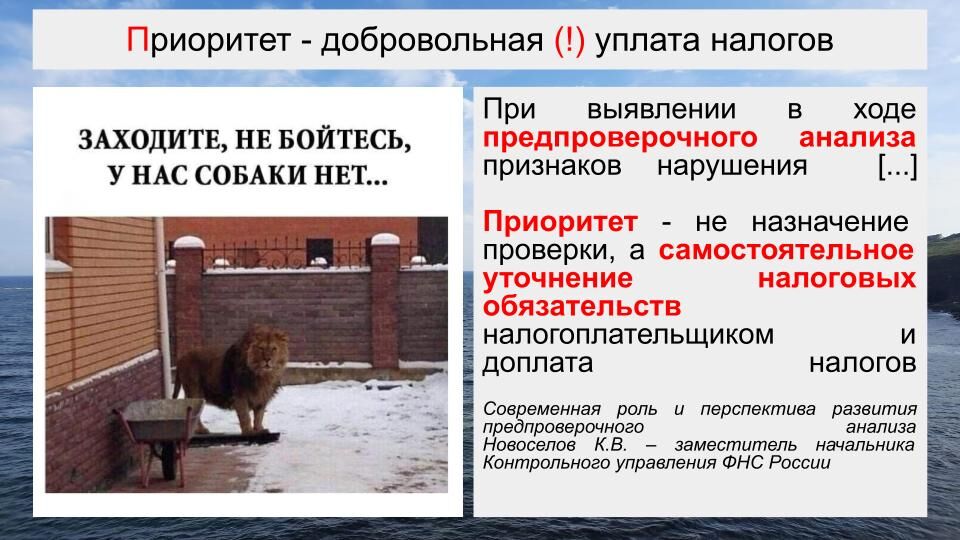

Предпроверочный анализ (ППА) и требования вне рамок налоговой проверки пункт 2 статьи 93.1 Налогового кодекса РФ

В отличии от судов, “на земле” ситуация уже более разнообразная. ФНС проводит политику по добровольному побуждению к уточнению налоговых обязательств. У нее на вооружении стоят такие мощные автоматизированные информационные системы как АСК “НДС-2”, АИС “Налог-3”, АСК “ДФЛ”, ЕГР ЗАГС и др., что позволяет выявлять любой подозрительный факт в деятельности налогоплательщика.

Если такие факты установлены, то налогоплательщику направляются требования о предоставлении пояснений, истребовании документов или его вызывают в инспекцию на, так называемую, рабочую встречу об уточнении налоговых обязательств. Цель одна — заставить подать уточненную декларацию и доплатить налоги.

Перспективы налоговых споров

На мой взгляд, общая тенденция сейчас такова, что налогоплательщик может добиться положительного для себя результата только на стадии предпроверочного анализа и результат этот — НЕ назначение выездной налоговой проверки. И в этом есть свои плюсы и минусы.

Какие плюсы?

Плюсы состоят в том, что на стадии ППА налоговый инспектор еще не связан процедурой проверки и усиленным контролем руководства. Еще не нужно укладываться в сроки и любой ценой привлекать налогоплательщика к ответственности. Идет только оценка обстоятельств, которая может быть различна и зависит во многом от действий налогоплательщика. По моему убеждению, чем дальше и дольше идет налоговый спор (выездная проверка — обжалование — арбитражные суды), тем от налогоплательщика меньше зависит его результат.

Какие минусы?

Минусы заключаются в том, что у налогоплательщика уже должна быть подготовлена убедительная позиция, что невозможно сделать без приведения в порядок самой структуры его бизнеса. А это сделать крайне непросто, даже если будет нанят профессиональный налоговый консультант. Нарисовать схему на бумаге — самое простое, провести юридические процедуры структурирования чуть сложнее, но заставить механизм работать так как надо может только собственник либо человек вроде Константина Ивлева с телепередачи “На ножах”.

Кроме того, очень важно отношение самих предпринимателей к своему делу. Если, допустим, у собственника бизнеса родственник или работник стал ИП только для того, чтобы через него выводить деньги с низкими налогами, то никакими бумажками это дело прикрыть не удастся. Простой вопрос поставит всё на свои места: “А почему же Вы, ИП с миллионными ежемесячным “прибылями”, живете в панельке на окраине города, ездите на Королле 1998 года выпуска, да еще и подрабатываете уборкой помещений и смотрителем музея в свободное от своего «бизнеса» время (реальная история из дела № А04-1012/2025)?”.

Какие бывают ответы на требования налоговой инспекции?

На основе анализа судебной практики и личного опыта в спорах с ФНС на стадии ППА я сделал классификацию рабочих ответов на требования. Хотел бы обратить внимание, что это не догма, модели могут дополняться или называться другими словами, мне здесь важно показать суть:

- Подробные пояснения по существу со ссылкой на документы;

- Корпоративная история;

- Упрощение и краткость;

- Усложнение;

- Расширенный ответ на второстепенный вопрос;

- Мотивированный отказ.

Далее будут представлены слайды с моей презентации, где в левой колонке выжимка из требования ФНС, а в правой ответ налогоплательщика.

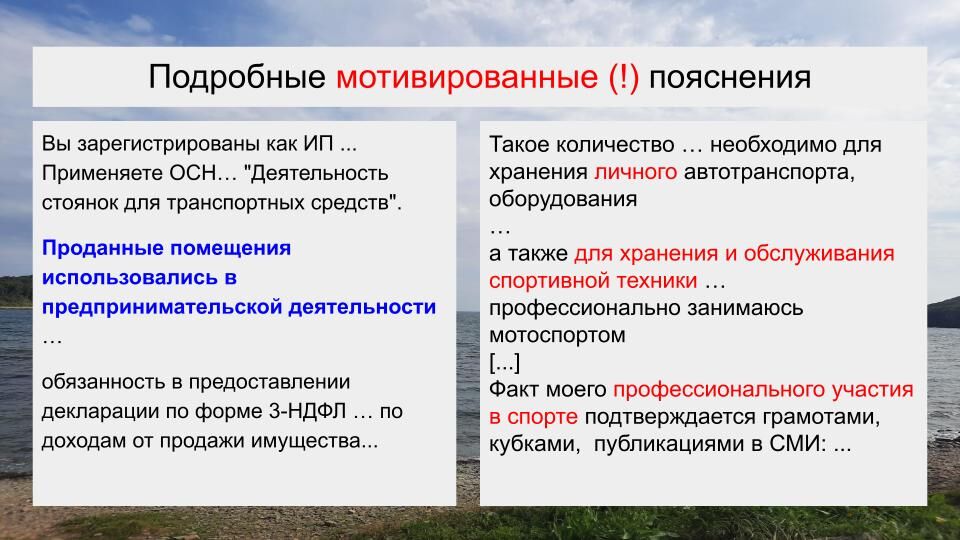

Подробные пояснения по существу со ссылкой на документы

Когда есть что пояснять либо когда можно сделать очень хороший акцент, который налоговая не знает или не учитывает. Например, в этой ситуации, ИП был на общей системе налогообложения с основным видом деятельности «Стоянки транспортных средств». Он продал в один год разом 6 гаражей, а поскольку принадлежали они ему более 5 лет, то НДФЛ он не платил.

Однако ему пришло требование от налоговой инспекции о том, что неплохо бы ему всё-таки заплатить НДФЛ, т.к., по их мнению, нигде кроме как в предпринимательской деятельности такое количество гаражных помещений использоваться не может. А значит он не подлежит освобождению от уплаты налога как физическое лицо, т.е. НЕ предприниматель.

При подготовке ответа мы сделали акцент на том, что гаражи использовались для нужд, не связанных с бизнесом. Для этого мы собрали сведения о том, что данный гражданин давно занимается мотоспортом, сведения о соревнованиях, данные по его мотоциклам. Также представили сведения об автомобилях в семье и транспорте для отдыха (лодка). Мы пояснили, что где-то это все нужно обслуживать, хранить и т.д. Больше требований по данному вопросу не было.

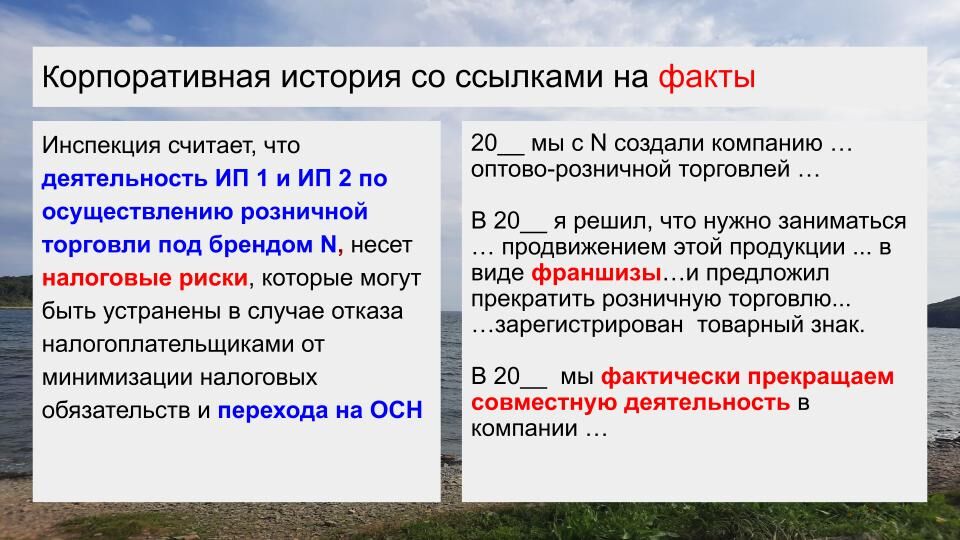

Корпоративная история

Здесь главный акцент делается на хронологии и фактах. Основное требование: они не должны друг другу противоречить и все дальнейшие пояснения должны идти строго в рамках этой истории. На слайде приведен пример обвинения в “дроблении” бизнеса у двух ИП. Налоговая посчитала, что они искусственно разделили бизнес, который ранее был у них общим в ООО, для того чтобы использовать спецрежимы с УСН.

Мы детально проработали и описали все детали создания и развития отношений у этих предпринимателей. С опорой на факты, которые “не вырубишь топором”, указали на причины из-за которых бизнес был разделен, самостоятельность каждого ИП в ведении своего дела, а также объяснили ряд стандартных подозрений налоговой (миграция работников, единый бренд).

Особенностью корпоративной истории является то, что нужно учитывать очень много событий, которые могут казаться незначительными. Дело это не быстрое и за один вечер корпоративную историю написать вряд ли получится, т.к. нужны не слова и воспоминания, а документы, на которые потом можно опираться.

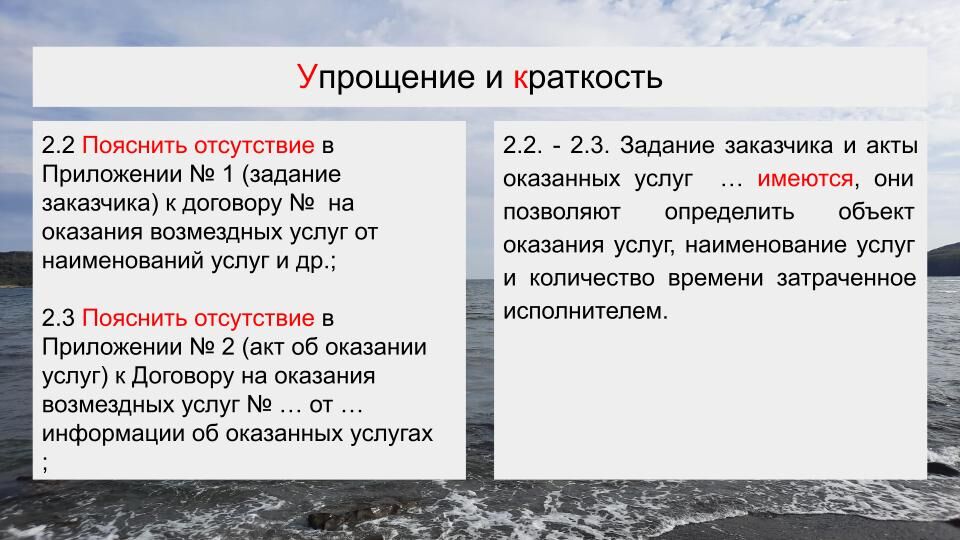

Упрощение и краткость

Данный прием применяется, как правило, когда с налоговой уже идет некоторая переписка и у нас есть понимание, куда она ведет. Мы можем какие-то моменты корректно (это важно) отсекать.

Например здесь мы отвечали на требование пояснить, почему в приложении к договорам недостаточно полно расписано ряд условий. Мы просто ответили, что все что нужно у налоговой уже есть и, по нашему мнению, там всего достаточно. Вопрос налоговой был крайне спорный, поэтому мы вполне осознанно не стали в него погружаться, но и не оставили без ответа.

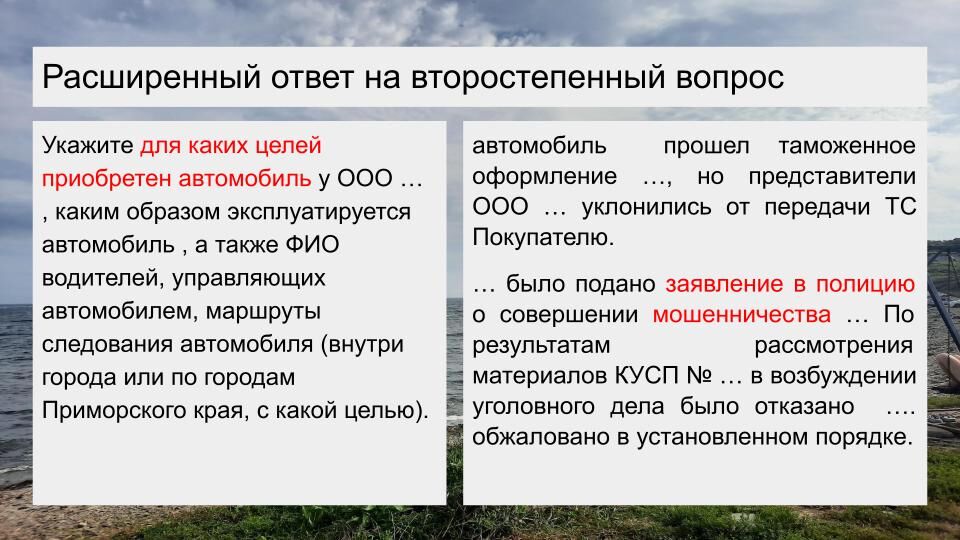

Расширенный ответ на второстепенный вопрос

Попросту уход спора в другую сторону. В этом примере переписка велась уже долго и налоговая очень хотела что-то найти, поэтому закидывала сеть максимально широко. Мы это использовали и подробно расписали про обстоятельство, которое с точки зрения налоговых рисков было абсолютно безопасно, приложив к нему много документов. На остальные требования ответили строго в рамках заданных вопросов.

Коллеги, кто занимается налоговыми спорами и уголовными делами понимают, что борьба за время — одна из параллельных стратегий практически в любой в защите. В налоговых спорах это особенно ощутимо, поскольку каждый пройденный год без проверки — это пройденный налоговый период с возможными претензиями по недоимкам.

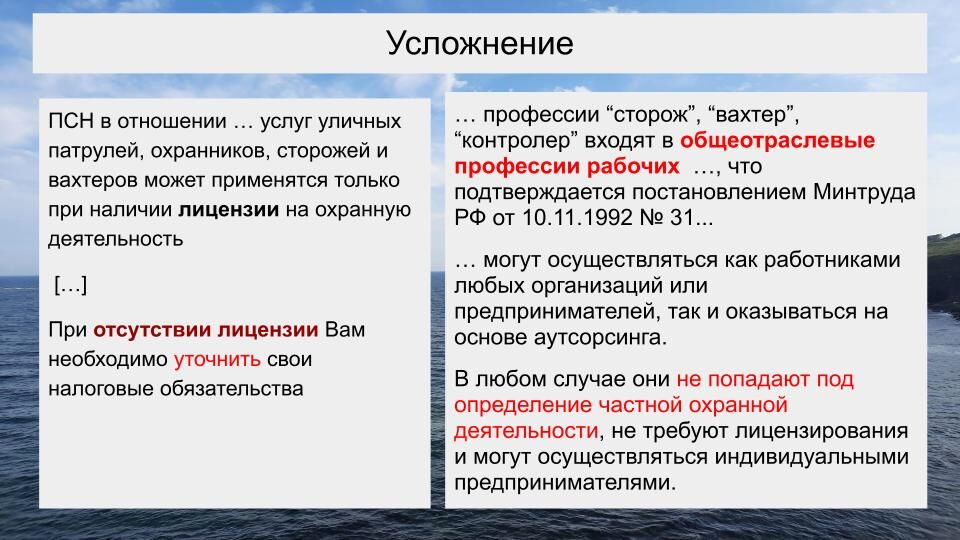

Усложнение

Все коллеги знают, что в праве и судебной практике есть масса мест, которые могут трактоваться по-разному и порой диаметрально противоположно. В налоговых спорах таких мест тоже достаточно. Налоговый кодекс РФ, письма ФНС и Минфина, а также постановления КС РФ, ВАС РФ и ВС РФ за разные годы могут запутать вопрос так, что будет совершенно непонятно как всё-таки нужно правильно поступать.

Но в то же время, пробелы и неразбериха в праве — это “корм” для юристов и здесь можно развернуться при защите наших доверителей.

Например, в случае на слайде, мы спорили чем отличается охранник от сторожа, контролера и вахтера и нужна ли им лицензия. В наличии была только статья НК РФ и невнятное письмо Минфина. Поэтому мы подняли НПА, что называется, “от царя Гороха”. Тем не менее, спор с налоговой на этом и закончился.

Выводы

Для эффективной работы с требованиями налоговых органов, полагаю, будет не лишним помнить про несколько правил:

- Нельзя НЕ знать ключевых фактов о бизнесе, который нужно защищать;

- Всегда должна быть подготовленная (!) история/легенда/обоснование;

- Нельзя противоречить другим ответам, пояснениям, допросам;

- Нельзя менять позицию в споре (“переобуваться”);

- Нельзя противоречить Реальности

Заключение

Хочу подчеркнуть, что 100% моих доверителей — это малый бизнес и данная публикация связана с работой именно с ним. В среднем и крупном бизнесе, а также в случае «заказных» дел, на мой взгляд, другие правила игры и мои рекомендации могут быть неприменимы.

Уважаемый Иван Андреевич, спасибо за аналитическую статью и презентацию! Я полностью с Вами согласен в том, что чем раньше налогоплательщик начнёт работать с юристом, тем больше у него шансов не стать в будущем жертвой ВНП и сохранить свои активы! (handshake)

Уважаемый Иван Николаевич, спасибо за комментарий! Не могу не согластиться(handshake)