В письмах территориальные налоговые органы (инспекции, ИФНС, МИФНС) и/или регистрационные центры (ЕРЦ) сообщают адресатам о том, что полагают или точно знают о недостоверности содержащихся в ЕГРЮЛ сведений о конкретном юридическом лице и предлагают, просят, требуют обеспечить внесение в ЕГРЮЛ достоверных сведений, угрожая административной (иногда и уголовной) ответственностью и ликвидацией юридического лица. Предлагаю рассмотреть, с чем связаны и что означают такие «приветы» от налоговых органов.

Борьба за достоверность ЕГРЮЛ

Правовые основы. Причина направления таких писем в обеспечении налоговыми органами принципа публичной достоверности Единого государственного реестра юридических лиц, (далее – ЕГРЮЛ), который провозглашен еще в 2014-м году:«Данные государственной регистрации включаются в единый государственный реестр юридических лиц, открытый для всеобщего ознакомления. Лицо, добросовестно полагающееся на данные единого государственного реестра юридических лиц, вправе исходить из того, что они соответствуют действительным обстоятельствам.

Юридическое лицо не вправе в отношениях с лицом, полагавшимся на данные единого государственного реестра юридических лиц, ссылаться на данные, не включенные в указанный реестр, а также на недостоверность данных, содержащихся в нем, за исключением случаев, если соответствующие данные включены в указанный реестр в результате неправомерных действий третьих лиц или иным путем помимо воли юридического лица.» (п. 2 ст. 51 ГК РФ).

Для практической реализации данного принципа до 2016 г. «не хватало нормативной базы», т.к. имелась норма, возлагающая на регистрирующие юридические лица органы обязанность провести «проверку достоверности включаемых в ЕГРЮЛ сведений»:«До государственной регистрации юридического лица, изменений его устава или до включения иных данных, не связанных с изменениями устава, в единый государственный реестр юридических лиц уполномоченный государственный орган обязан провести в порядке и срок,которые предусмотрены законом, проверку достоверности данных, включаемых в указанный реестр.» (п. 3 ст. 51 ГК РФ), а нормы о порядке и сроке проведения такой проверки достоверности сведений ЕГРЮЛ появились в законе (Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей», пп. 4², 4 ³ ст. 9) только с 2016 г. в результате вступления в силу изменений, внесенных Федеральным законом от 30.03.2015 N 67-ФЗ (ред. от 29.06.2015) «О внесении изменений в отдельные законодательные акты Российской Федерации в части обеспечения достоверности сведений, представляемых при государственной регистрации юридических лиц и индивидуальных предпринимателей».

Формирование нормативной базы для реализации принципа достоверности ЕГРЮЛ завершилось и он «заработал» только после вступления в силу соответствующего подзаконного нормативного акта ФНС России – Приказа ФНС России от 11 февраля 2016 г. № ММВ-7-14/72@ «Об утверждении оснований, условий и способов проведения указанных в пункте 4.2 статьи 9 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» мероприятий, порядка использования результатов этих мероприятий, формы письменного возражения относительно предстоящей государственной регистрации изменений устава юридического лица или предстоящего внесения сведений в Единый государственный реестр юридических лиц, формы заявления физического лица о недостоверности сведений о нем в Едином государственном реестре юридических лиц» (зарегистрирован Минюстом России 20 мая 2016 г., регистрационный № 42195), далее – «Приказ ФНС России от 11 февраля 2016 г. № ММВ-7-14/72@», вступил в силу 5 июня 2016 г. и вскоре, а в некоторых регионах и ранее, началось его активное применение регистрирующими органами на местах (вначале путем принятия решений о приостановлении государственной регистрации), а следом – путем проверки достоверности уже включенных в ЕГРЮЛ сведений).

Основания проверки достоверности включенных в ЕГРЮЛ сведений

Основанием для проведения мероприятий по проверке достоверности сведений, включенных в ЕГРЮЛ, является возникновение у регистрирующего органа обоснованных сомнений в их достоверности. Так предусмотрено законом (п. 4² ст. 9 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

А нормативный акт ФНС России предусматривает два общих повода для проведения проверки достоверности включенных сведений (пункт 4 «Оснований и Порядка...» утвержденных Приказом ФНС России от 11 февраля 2016 г. № ММВ-7-14/72@):

1) получение регистрирующим органом заявления заинтересованного лица о недостоверности сведений, включенных в ЕГРЮЛ.

Такое заявление подается по форме Р34002 «Заявление заинтересованного лица о недостоверности сведений, включенных в Единый государственный реестр юридических лиц» — относительно содержащихся в ЕГРЮЛ сведений в связи с их участием в других юридических лицах физических и юридических лиц в качестве участников и лиц, имеющих право действовать от имени юридических лиц без доверенности, а также относительно достоверности адреса юридического лица (Приложение к приказу ФНС России от 11 февраля 2016 г. N ММВ-7-14/72@)

При подаче названного заявления в нем подлежат указанию обстоятельства заинтересованности лица и подтверждающие эти обстоятельства доказательства (об этом заполняется специальный лист формы – «Е»). В качестве примеров заинтересованности можно привести:

- подачу заявления собственником объекта недвижимости в отношении юридического лица, которое безосновательно использует адрес объекта в качестве адреса юридического лица в ЕГРЮЛ;

- подачу участником юридического лица заявления о другом лице – директоре этого юридического лица, в связи с тем, что срок действия его полномочий истек, а изменения в ЕГРЮЛ не внесены (директор т.с. «узурпирует власть»);

- подачу юридическим лицом заявления «о себе самом» о недостоверности сведений о данном юридическом лице как управляющей организации другого юридического лица в связи с тем, что полномочия управляющей организации уже прекратились в связи с истечением их срока (пример заполнения листа «Е» для такого случая прилагаем: «лист Е Р34002 по сроку ЕИО — управляющей»);

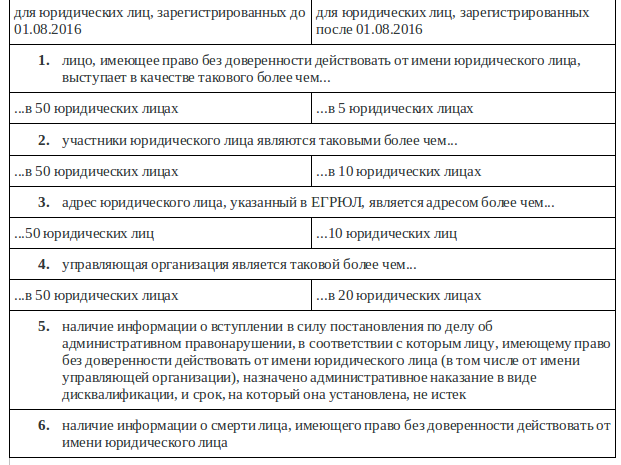

- от Управлений Федеральной налоговой службы по субъектам Российской Федерации о юридических лицах, имеющих «признаки недостоверности включенных в ЕГРЮЛ сведений», названные ФНС России в Письмах от 03.08.2016 N ГД-4-14/14126@ «О проведении работы в отношении юридических лиц, зарегистрированных после 1 августа 2016 года и имеющих признаки недостоверности» и от 03.08.2016 N ГД-4-14/14127@ «О проведении работы в отношении юридических лиц, зарегистрированных до 1 августа 2016 года и имеющих признаки недостоверности»;

- от других налоговых органов при выявлении ими при проведении мероприятий налогового контроля обстоятельств недостоверности содержащихся в ЕГРЮЛ сведений, например, если при допросе руководителя контрагента выясняется, что соответствующее лицо фактически никакого руководства не осуществляет или адрес, указанный в ЕГРЮЛ юридическое лицо не использует на законном основании;

- от других государственных органов (например, прокуратуры, рассматривавшей обращение гражданина и выявившей попутно недостоверность каких-либо сведений о юридическом лице);

- от физического лица, сообщившего о недостоверности содержащихся о нем в ЕГРЮЛ сведений относительно юридического лица (лиц) (как по установленной форме Р34001, так и иным образом, например, при опросе, предоставлении иных объяснений, допросе).

- Прежде всего, «в группе риска» юридические лица, имеющие предусмотренные названными выше Письмами ФНС России о «проведении работы по проверке достоверности включенных в ЕГРЮЛ сведений» «признаки недостоверности сведений».

2. Также проверке могут подвергнуться любые юридические лица, в отношении которых регистрирующему органу поступил «сигнал» — информация о недостоверности содержащихся в ЕГРЮЛ сведений от физических лиц и других заинтересованных лиц (в том числе, по форме Р34002), а также от других налоговых или иных органов;

Порядок проведения проверки достоверности сведений

Закон предусматривает способы, которыми может проводиться проверка достоверности сведений:

а) изучение документов и сведений, имеющихся у регистрирующего органа, в том числе возражений заинтересованных лиц, а также документов и пояснений, представленных заявителем;

б) получения необходимых объяснений от лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения проверки;

в) получения справок и сведений по вопросам, возникающим при проведении проверки;

г) проведения осмотра объектов недвижимости;

д) привлечения специалиста или эксперта для участия в проведении проверки (подпункты «а» — «д» пункта 4² статьи 9 Федерального закона от 8 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

При этом нормативный акт ФНС России, посвященный «проверке достоверности» — Приказ ФНС России от 11 февраля 2016 г. № ММВ-7-14/72@ предусматривает срок проведения только для проверки, проводимой на основании «заявлений о недостоверности сведений ЕГРЮЛ, поступающих от «заинтересованных лиц» (т.е. по форме Р34002): в срок не более одного месяца, следующего за истечением семи рабочих дней с момента подачи указанного заявления.

В случае проведения такой проверки способами, предусмотренными подпунктами «б», «в», «д» пункта 4²статьи 9 Федерального закона от 8 августа 2001 года № 129-ФЗ, указанный срок проведения проверки достоверности сведений, включенных в ЕГРЮЛ, может быть увеличен до двух месяцев (пункт 9 «Оснований и Порядка ..» утвержденных Приказом ФНС России от 11 февраля 2016 г. № ММВ-7-14/72@).

По результатам проведения проверки достоверности сведений, включенных в ЕГРЮЛ, по заявлению о недостоверности сведений ЕГРЮЛ, поданному заинтересованным лицом, регистрирующий орган в течение 10 рабочих дней со дня завершения такой проверки уведомляет заинтересованное лицо, представившее (направившее) указанное заявление, о подтверждении или не подтверждении либо невозможности подтверждения в ходе проверки достоверности сведений, в отношении которых представлено указанное заявление (пункт 19 «Оснований и Порядка..» утвержденных Приказом ФНС России от 11 февраля 2016 г. № ММВ-7-14/72@).

Получается, время, за которое заинтересованное лицо может узнать о результате рассмотрения его обращения относительно недостоверности содержащихся в ЕГРЮЛ сведений на основании заявления формы Р34002, может составлять максимум два с половиной – три месяца, а минимум – один месяц (такой срок обычно регистрирующие органы считают применимым для рассмотрения поступающих им обращений).

Например, по обращению клиента, оказывавшего услуги управляющей организации о недостоверности сведений о нем, как управляющей организации других юридических лиц, регистрирующий орган предоставлял ответ по истечении месяца с момента обращения (Приложение – «Ответ регоргана о недостоверности управляющей» № 1, № 2).

Конкретных сроков проведения проверки достоверности включенных в ЕГРЮЛ сведений в связи с поступлением регистрирующему органу иной информации о несоответствии сведений, содержащихся в ЕГРЮЛ, сведениям, полученным территориальными органами ФНС России после включения в ЕГРЮЛ таких сведений (чем заявление заинтересованного лица о недостоверности по форме Р34002) Приказ ФНС России от 11 февраля 2016 г. № ММВ-7-14/72@ не предусматривает. Оно и понятно, дело у налоговых и других государственных органов, от которых может поступить информация «общее», государственное, разберутся между собой.

«Орудие борьбы» – запись о недостоверности сведений о юридическом лице, «черная метка ЕГРЮЛ»

Одними проверками «недостоверность» не побороть, нужны «орудия борьбы». Наряду с привлечением к административной ответственности должностных лиц налоговые органы приобрели конкретное средство для борьбы с «нерадивыми юридическими лицами» (о которых в ЕГРЮЛ содержатся недостоверные сведения).

Теперь положительный результат проведенной проверки информации о недостоверности включенных в ЕГРЮЛ сведений – установление недостоверности соответствующих сведений может привести к внесению регистрирующим органом в ЕГРЮЛ записи о недостоверности сведений о юридическом лице, появлению для юридического лица так называемой «черной метки ЕГРЮЛ».

Наличие в ЕГРЮЛ записи о недостоверности сведений о юридическом лице имеет такие последствия:

1. юридическое лицо с такой записью приобретает «плохую репутацию» — становится малопривлекательным партнером с точки зрения принципа «должной осмотрительности выбора контрагентов» для других налогоплательщиков, банков, при участии в закупках, а наличие с ними отношений – поводом для претензий со стороны налоговых органов при камеральных и выездных налоговых проверках.

«Обратная сторона этой медали» еще и в том, что запись о недостоверности в отношении физического лица может означать отсутствие его участия в данном юридическом лице в соответствующем качестве (участника и /или руководителя) и в таком случае является сигналом о возможной дефектности сделок юридического лица. И этот риск сохраняется, даже если потом «запись о недостоверности» по юридическому лицу была «исправлена» путем внесения изменений, например, избрания нового руководителя, вместо того, сведения о котором были отмечены как недостоверные;

2. при продолжении отражения в ЕГРЮЛ недостоверных сведений после внесения соответствующей записи о недостоверности (если по юридическому лицу не сообщены в ЕГРЮЛ достоверные сведения):

- лицо, имеющее право действовать от имени юридического лица без доверенности может быть привлечено к административной ответственности (ч. 3, ч.4 ст. 14.25 КОАП РФ);

- регистрирующим органом может быть предъявлен иск о ликвидации юридического лица, как действующего с грубыми нарушениями закона;

- а после 01.09.2017 г. (даты вступления в силу изменений в Федеральном законе № 129-ФЗ от 08.08.2001 г. по Федеральному закону от 28.12.2016 г. № 488-ФЗ) юридическое лицо, имеющее в ЕГРЮЛ сведения, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи может быть исключено из ЕГРЮЛ по решению регистрирующего органа;

- лица, имеющие право без доверенности действовать от имени такого юридического лица, лица, являющиеся участниками общества с ограниченной ответственностью, владеющими не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества с ограниченной ответственностью, в отношении которого в ЕГРЮЛ содержится запись о недостоверности сведений о юридическом лице (кроме лица, подавшего о себе форму Р34001) до истечения трех лет с момента внесения в ЕГРЮЛ соответствующей записи о недостоверности оказываются ограничены в праве стать учредителем (участником) другого юридического лица либо лицом, имеющим право без доверенности действоватьот имени юридического лица, поскольку законом предусмотрено соответствующее основание для отказа в государственной регистрации (абзацы 4, 5 подпункта «ф» пункта 1 статьи 23 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

- внесение в ЕГРЮЛ достоверных сведений вместо недостоверных;

- обжалование внесения записи (если имеются основания);

- ожидание истечения времени в три года с даты внесения записи – относительно «восполнения прав участника», но следует учитывать, что если соответствующее юридическое лицо окажется исключено из ЕГРЮЛ с задолженностью, может добавиться новое ограничение по той же норме (абзацы 2, 3 пп. «ф» пункта 1 статьи 23 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

В виду серьезности последствий внесения записи о недостоверности сведений о юридическом лице в ЕГРЮЛ закон предусматривает определенные требования к порядку внесения этих записей регистрирующими органами.

Такая запись может появиться:

а) в результате установления недостоверности сведений по итогам проведенной регистрирующим органом проверки недостоверности сведений;

б) в особом срочном порядке – это исключение из общего правила о внесении записи о недостоверности сведений в ЕГРЮЛ по результатам проверки. «Срочное» внесение предусмотрено только для случаев подачи физическими лицами заявлений о недостоверности сведений о себе в ЕГРЮЛ – заявлений по форме Р34001 «Заявление физического лица о недостоверности сведений о нем в ЕГРЮЛ».

Такие заявления подаются физическими лицами относительно сведений именно о себе (в качестве учредителя (участника) юридических лиц, лица, имеющего право действовать от имени юридического лица без доверенности – Приложение № 3 к приказу ФНС России от 11 февраля 2016 г. N ММВ-7-14/72@). По заявлениям формы Р34001 запись о недостоверности содержащихся в ЕГРЮЛ сведений о юридическом лицевносится регистрирующим органом в обычные для государственной регистрации сроки: не более чем пять рабочих дней с момента подачи такого заявления (п. 1 ст. 8, п. 5 ст. 11 Федерального закона от 8 августа 2001 года N 129-ФЗ).

Получается «проверка достоверности» включенных в ЕГРЮЛ сведений при обращении физического лица с заявлением о недостоверности сведений именно о нем регистрирующим органом не проводится, регистрирующий орган оказывает государственную услугу – вносит на основании обращения физического лица запись о недостоверности сведений о юридическом лице в ЕГРЮЛ.

Такая «исключение из правила» активно используется некоторыми регистрирующими органами: получив информацию об отрицании физическим лицом своего участия в юридическом лице, например, в качестве директора, или в результате опроса физического лица, или данных им объяснений сотрудникам полиции или при допросе в налоговой инспекции, не утруждаясь соблюдением процедуры внесения записи о недостоверности, сразу вносят в ЕГРЮЛ запись о недостоверности.

Очевидно, что единственное предусмотренное законом (форма Р34001 от физического лица) основание для «беспроверочного» внесения в ЕГРЮЛ записи о недостоверности сведений в таком случае отсутствует, но регистрирующий орган спокойно вносит в ЕГРЮЛ запись о недостоверности, указывая

- в качестве причины внесения: «внесение в ЕГРЮЛ сведений о недостоверности содержащихся в ЕГРЮЛ сведений о юридическом лице на основании заявления физического лица»

- и документ, представленный для внесения записи: «протокол опроса физического лица о недостоверности сведений о нем в ЕГРЮЛ»(приложение «примеры записей ЕГРЮЛ по форме Р34001», примеры №№ 4-6).

Правила внесения в ЕГРЮЛ записи о недостоверности по результатам проверки.

Процедура внесения регистрирующим органом в ЕГРЮЛ записи о недостоверности содержащихся сведений о юридическом лице по результатам проведенной проверки включенных в ЕГРЮЛ сведений относительно:

- адреса,

- учредителей (участников), реестродержателях акционерных обществ, долях, их обременениях и управляющих для обществ с ограниченной ответственностью,

- лица, имеющего право действовать от имени юридического лица без доверенности

1-й этап: Направление регистрирующим органом 1) юридическому лицу, недостоверность сведений о котором установлена, а также 2) его учредителям (участникам) и 3) лицу, имеющему право действовать от имени юридического лица без доверенности уведомления о необходимости представления в регистрирующий орган достоверных сведений(уведомление о недостоверности).

Уведомление о недостоверности должно быть направлено регистрирующим органом по адресам всех названных лиц, а в случае наличия в ЕГРЮЛ сведений об адресе электронной почты юридического лица, недостоверность сведений о котором установлена – также и по адресу электронной почты (абзац 1 пункта 6 статьи 11 Федерального закона от 8 августа 2001 года N 129-ФЗ).

При этом закон не требует указания в тексте уведомления о недостоверности на обстоятельства проведения проверки достоверности сведений и подтверждающие недостоверность материалы, получается, достаточно только убеждения регистрирующего органа в недостоверности сведений, о которых направляется уведомление.

2-й этап: Ожидание истечения времени для ответа (тридцать дней с момента направления уведомления) или получение регистрирующим органом ответа юридического лица на уведомление о недостоверности. В течение установленного для ответа срока получившее уведомление юридическое лицо обязано:а) сообщить в регистрирующий орган в порядке, установленном законом, соответствующие сведения, т.е. подать заявление установленной формы (Р14001 или Р13001) о внесении в ЕГРЮЛ изменений относительно соответствующих сведений.

Например, относительно нового адреса юридического лица; б) или представить документы, свидетельствующие о достоверности сведений, в отношении которых регистрирующим органом направлено уведомление о недостоверности. Например, представить документы, подтверждающие права юридического лица на использование соответствующего указанного в ЕГРЮЛ адреса, относительно которого направлено уведомление о недостоверности (абзац 2 пункта 6 статьи 11 Федерального закона от 8 августа 2001 года N 129-ФЗ).

3-й этап: Внесение регистрирующим органом записи о недостоверности содержащихся в ЕГРЮЛ сведений о юридическом лице. Внести запись о недостоверности закон разрешает по истечении тридцати дней с момента направления уведомления о недостоверности при наличии одного из следующих условий:

а) юридическим лицом не выполнена названная выше обязанность сообщить регистрирующему органу достоверные сведения или представить документы. Например, заявления для внесения в ЕГРЮЛ сведений или документы вообще не предоставлялись, либо заявления были представлены ненадлежащим образом, что повлекло принятие решения об отказе в государственной регистрации;

б) представленные юридическим лицом документы не свидетельствуют о достоверности сведений, в отношении которых регистрирующим органом направлено уведомление о недостоверности. Например, юридическое лицо в подтверждение достоверности сведений об адресе представило договор субаренды, а регистрирующий орган имеет ответ от собственника соответствующего объекта недвижимости, подтверждающий расторжение договора аренды, на основании которого заключен представленный юридическим лицом договор субаренды (абзац 2 пункта 6 статьи 11 Федерального закона от 8 августа 2001 года N 129-ФЗ).

Таким образом, предусмотренная законом процедура предполагает оповещение соответствующего юридического лица и особо заинтересованных в нем лиц (учредителей (участников) и лицо, имеющее право действовать от его имени без доверенности) о выявленной недостоверности и предстоящем внесении записи о недостоверности сведений в ЕГРЮЛ.

Учитывая серьезность последствий внесения записи о недостоверности, надлежащее соблюдение регистрирующим органом данной процедуры обеспечивает права соответствующего юридического лица и заинтересованных в нем лиц, а ненадлежащее – приводит к нарушению их прав (и, соответственно, может быть основанием для обжалования внесения в ЕГРЮЛ записи о недостоверности). В продолжение рассмотрим, как «борьба»: проверки достоверности и процедура внесения записи о недостоверности сведений ЕГРЮЛ реализуются на практике.

Уважаемый Василий Герольдович, очень интересная, познавательная публикация получилась. Спасибо!

Уважаемая Алёна Александровна, Вам спасибо за внимание! Надеюсь продолжать.