Деяние, описанное в ст. 199 УК РФ должно содержать все признаки состава преступления. ст. 8 УК РФ гласит, при отсутствии хотя бы одного из элементов состава преступление, отсутствуют основания уголовной ответственности.

Рассмотрим, присутствуют ли все элементы состава преступления в деянии, в частности, сам объект, так называемого преступления.

Объект преступления

Объектом преступления, по ст. 199 УК РФ являются общественные экономические отношения по взиманию налогов в Российской Федерации. Бюджет РФ в установленные сроки должен получать определенные денежные суммы, в противном случае вероятно неисполнение бюджета или потребление из иных источников.

А теперь арифметически посчитаем, какую сумму получает бюджет РФ при использовании льготы, освобождения от НДС, а затем сделаем такой же расчет при отсутствии данной льготы. Сравним показатели в обоих случаях для объективности картины, и что получаем на выходе.

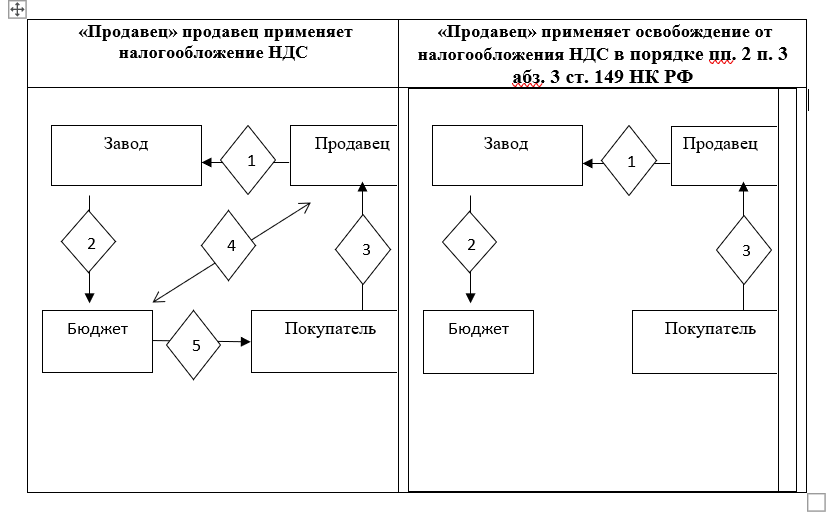

Для удобства покажу на наглядной сравнительной схеме и поясню, что мы получаем.

Вариант 1: фирма, назовем ее «Продавец» платит НДС

1. Продавец оплачивает цену Заводу за купленную у Завода продукцию с НДС

2. Завод перечисляет НДС в Бюджет РФ

3. Покупатель оплачивает Продавцу ранее купленную у Завода продукцию с НДС

4. Продавец вычитает (п. 2 ст. 171 НК РФ) из суммы НДС к уплате «входящий» НДС и перечисляет разницу в Бюджет РФ

5. Покупатель получает возмещение НДС из бюджета (ст. 176 НК РФ)

Вариант 2: фирма «Продавец» освобождено от оплаты НДС

1. Фирма «Продавец» уплачивает цену за купленную продукцию у Завода, в том числе НДС

2. Завод перечисляет НДС в Бюджет РФ

3. «Покупатель» платит «Продавцу» купленную продукцию без НДС

При сравнительном анализе в результате совершения неким лицом деяния, якобы использование незаконной льготы по освобождению от НДС, предусмотренную ст. 149 НК РФ, сумма поступлений в бюджет РФ увеличилась, считаю, что общественно опасные последствия деяния не наступили.

Что, тоже не маловажно, при перепродаже товара могут применяться налоговые льготы, в частности освобождение от НДС для определённых видов операций или категорий налогоплательщиков.

Перечень таких операций приведён в ст. 149 НК РФ.

Кроме посредников, тех кто работает по агентскому договору, комиссии, договору поручения.

Помимо обязанности уплаты налогов в обязанности генерального директора коммерческой организации входит повышение экономической эффективности предприятия, в том числе с помощью построения налоговой политики предприятия.

Налоговая политика любого предприятия заключается в выборе наиболее эффективных вариантов осуществления налоговых платежей при альтернативных вариантах хозяйственной деятельности.

Позиция Конституционного суда чётко определяет: использование законных способов оптимизации налогов не является преступлением.

Постановление Конституционного Суда РФ от 27.05.2003 N 9-П «По делу о проверке конституционности положения статьи 199 Уголовного кодекса Российской Федерации в связи с жалобами граждан П.Н. Белецкого, Г.А. Никовой, Р.В. Рукавишникова, В.Л. Соколовского и Н.И. Таланова»

Должен отметить, что это лишь сопутствующий аргумент в совокупности других аргументов защиты.

Он всего лишь дополняет другие, более убедительные доказательства защиты, а в определенных случаев в системе доказательств, может послужить той тростинкой, ломающий хребет верблюду.

Тем более, его легко обойти обвинению, на ход дела в единственном экземпляре он не повлияет.

Ну например, представим ситуацию с неким должностным лицом, расследующим дело по ст. 199 УК РФ. Контраргумент может выглядеть следующим образом, чиновник возражает, голосом артиста Олега Басилашвили:

— «Позвольте голубчик, меня вообще не интересует бюджет и его наполняемость, может бюджет получил больше, я не спорю, но меня интересует лично Ваша персона, Вы то сами недоплатили.

Что же вы киваете на ваших бизнес партнеров? Может они и переплатили, Бог с ними, но Вы то сами недоплатили. Поэтому будьте любезны, индивидуальность наказания никто не отменял».

Эта тема дискуссионная, в стиле к/ф «О бедном гусаре замолвите слово» что если нет общественной опасности нет и преступления. Так оно и есть Общая часть УК РФ об этом предписывает.

Однако, нужно учитывать сложившуюся практику.

Поскольку мы живем в искусственном мире, где философские законы мироздания не берутся в расчет, такие как, например, детерминизм — представление о причинно-следственных связях всех явлений и процессов. Приходится брать в расчет несовершенные представления в отрыве от цивилизованного подхода.

Потенциальным читателям – налогоплательщикам следует готовиться к серьезной работе для собственной защиты от незаконного и (или) необоснованного обвинения, по делам об уклонении от уплаты налогов.

В качестве примера блестящей работы по уголовной защите по обвинению в налоговом преступлении, могу сослаться на публикацию адвоката Александра Фищука:

«Прекращение уголовного дела по п. «б» ч.2 ст. 199 УК РФ на стадии судебного следствия. Снятие ареста с имущества» датированная от 24.06.2024 на юридическом портале Праворуб, где он осветил лишь алгоритмом всего того, что было сделано, эта работа дает представление об объеме проделанной работы.

Передача дела в суд, возвращение дела из суда на основании ст. 237 УК РФ, прекращение уголовного дела.

Довелось лично помочь моему коллеге на стадии предварительного следствия, мною были составлены ряд ключевых документов защиты, суть которых невиновность доверителя.

С уважением, адвокат Гурьев Вадим Иванович

Тел. +7 (925) 333-57-33

Что же вы киваете на ваших бизнес партнеров? Может они и переплатили, Бог с ними, но Вы то сами недоплатили. Поэтому будьте любезны, индивидуальность наказания никто не отменялУважаемый Вадим Иванович, да, именно такую «философию» чаще всего используют наши правоохренители, но они же, когда им это выгодно, запросто переходят к совершенно обратной формуле, например при «дроблёнке» — «мало ли что вы лично ничего не нарушили, но ведь если объединить несколько таких как вы в одну группу и посчитать всех „единым налогоплательщиком“, то получится, что вы должны заплатить налогов больше, чем сумма, причитающаяся с каждого в отдельности, а это уже ай-ай-ай!»... :x

Так что проблема в том, что подходы и без того не единые, далеко не прозрачные, так ещё и регулярно меняющиеся... (smoke)

Очень хорошее дополнение, Иван Николаевич!

И такое тоже будет.

Всё зависит от той позиции, в которой находится налогоплательщик.

Подход правоприменителя весьма пластичен, где условный чиновник подобен иллюзионисту, займется подгонкой под нужный ему результат.

Система цинична и безжалостна. Но в тоже время очень медлительна и нерасторопна, в этом ее слабые места, которые должны учитываться защитником.

Велик соблазн, как Вы говорите, найти «волшебную таблетку» или как я про себя отмечаю «поиск секрета золотого ключика», одним простым незамысловатым движением решить проблему.

На самом деле самая большая проблема в неких идеальных представлениях.

Ничто так молниеносно не воздвигается как воздушные замки, и нет ничего сложнее с ними расстаться. А сносить их нужно, они очень мешают защите и как только исчезают, можно считать, что это уже половина победы.

Любому бы так хотелось, взмахнуть волшебной палочкой, но практика показывает, что нужен целый комплекс мероприятий по защите доверителя.

Причем, защита намного эффективней не при разрозненных действий, а в совокупности, где одни аргументы усиливают другие.