В 2017 году я продавал ½ долю в квартире, и соответственно указал сведения об этой сделке в своей декларации 3-НДФЛ, а так же воспользовался налоговым вычетом, предусмотренным п. 1. ч.2 ст. 220 НК РФ.

Декларацию я подавал через личный кабинет налогоплательщика на сайте ФНС в электронном виде, воспользовавшись соответствующим сервисом подготовки деклараций, и поскольку алгоритм расчёта налога и учёта налоговых вычетов даже «не пикнул», хотя я честно указывал на наличие второго собственника, налоговый вычет я прихватил себе в полной сумме, а нужно было разделить его на всех собственников (продавцов).

Спустя какое-то время, я увидел в том же личном кабинете, что моя декларация зарегистрирована, проверена и принята без замечаний. Однако, тут меня осенило — я понял, что «прихватил лишку» и подал уточнённую налоговую декларацию, и доплатил налог, который сам себе и доначислил.

Ещё через какое-то время, я вновь убедился в том, что и уточнённая налоговая декларация успешно прошла камеральную проверку, и у налоговой службы нет ко мне ни претензий, ни вопросов.

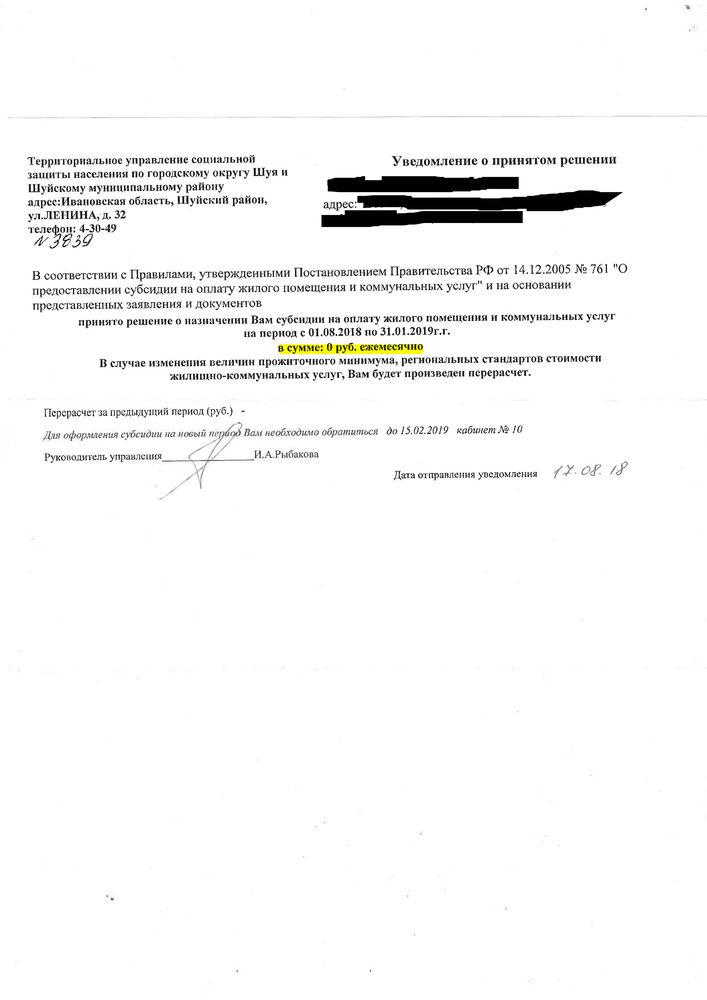

Однако, 21 августа 2018 года, я неожиданно получил по почте (обычной) акт камеральной проверки своей первой (февральской) декларации, датированный явно «задним числом», якобы от 30.05.2018 г., но судя по штемпелю на конверте, отправленного только 4.08.2018 г., описывающий моё коварство при использовании налогового вычета и требование явиться пред грозные очи руководства налоговой инспекции по г. Кемерово, для получения заслуженного наказания.

Всё бы ничего, но к моменту направления мне акта камеральной проверки, якобы составленного 30.05.2018 г., уточнённая декларация была уже подана и налог полностью оплачен, что в соответствии с ч.3 ст. 81 НК РФ, исключает саму возможность привлечения меня к какой-либо ответственности, но кому-то из сотрудников ИФНС наверное очень хотелось показать своё служебное рвение и хотя бы «задним числом» заклеймить меня и привлечь по всей строгости.

При этом, и в личном кабинете налогоплательщика, напротив моей первичной (февральской) декларации, так же «задним числом» появилась отметка о вынесении акта камеральной проверки от 30.05.2018 г., что сильно пошатнуло моё доверие к онлайн-сервисам налоговой службы и сподвигло написать небольшую жалобу в областное Управление ФНС, на проделки городской инспекции.

Свою жалобу в УФНС я так же направил через личный кабинет налогоплательщика, поскольку я уже давно отказался от бумажного документооборота с налоговым ведомством, и стал ждать ответа.

И вот 7.09.2018 г., даже ранее истечения положенных 30-ти дней, мне позвонила заместитель начальника ИФНС по г. Кемерово, и лично принесла извинения за доставленные неудобства, а так же заверила, что впредь подобного служебного рвения «задним числом» не повторится, а в личном кабинете появился официальный ответ ИФНС по г. Кемерово, на жалобу, направленную в УФНС по Кемеровской области.

Инцидент с имитацией бурной деятельности в ИФНС по г. Кемерово можно считать исчерпанным, и можно даже сказать, что я был приятно удивлён тем, что заместитель руководителя инспекции снизошла до личного звонка налогоплательщику, но у меня появились вопросы теперь уже к областному Управлению ФНС, поскольку «областникам» до сих пор неведомы положения ч. 6 ст. 8 закона РФ № 59-ФЗ прямо запрещающие направлять жалобу на рассмотрение в государственный орган, орган местного самоуправления или должностному лицу, решение или действие (бездействие) которых обжалуется.

P.S. Хочется верить, что в сознании наших сограждан наконец-то наступит понимание статуса налогоплательщика как основного и единственного кормильца любых чиновников, и эти самые чиновники наконец-то начнут работать не только на себя любимых, а ещё и на благо своих кормильцев.

Уважаемый Иван Николаевич, не быть Вам чиновником!:D(giggle)

Первая декларация успешно прошла проверку, а Вы вон чего удумали.

Уважаемая Алёна Александровна, что верно — то верно, не начни я сам себя исправлять, могли бы и не заметить (smoke)

Уважаемый Иван Николаевич, ещё раз о предприимчивости налоговиков. ИП сдавал декларации (нулевки) один раз в год, вместо ежеквартальных. По постановлению налогового инспектора был заблокирован счет ИП. Инспектор поставил ультиматум — представьте все необходимые декларации за последние три года и проблема будет решена. ИП исполнил волю инспектора. Инспектор провёл камеральную проверку. Теперь имеет желание привлечь ИП к административной ответственности. Инспектор знает, как надо.

Уважаемый Андрей Викторович, ООО подало декларацию по земельному налогу. ООО положили инкассо на счёт, за неуплату земельного налога. ООО подало заявление об отзыве инакассо, как необоснованного, поскольку налог уплачен. ООО пожаловалось в вышестоящую налоговую инспекцию. Работники налоговой позвонили в ООО и пояснили, что они ошиблись. Инкассо было отозвано. Через неделю опять появилось инкассо на другие и ещё большие суммы, сняв деньги, предназначенные поставщикам. ООО опять заявили и опять пожаловалось. Через две недели ООО написало заявление прокурору в связи с умышленным причинением имущественного ущерба при

ипражненииотправлении государственных полномочий. В отношении работников налоговой службы была проведена проверка, недостатки были исправлены, а ООО деньги вернули спустя почти два месяца.